去年狂赚172亿,为何股价却...

作为中国最大在线旅游平台——携程,昨晚发布了全年业绩。

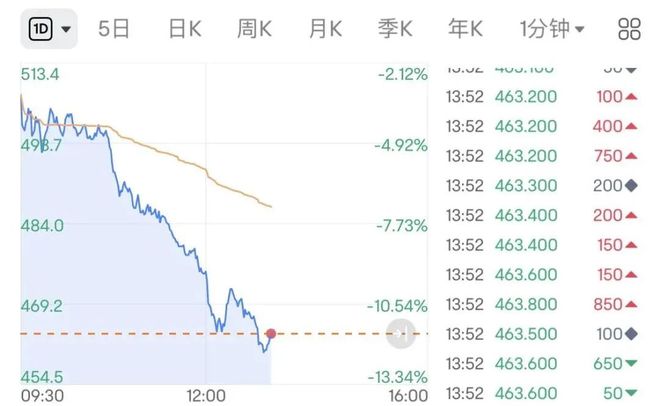

结果今天的股价走势,直接让股民和投资者看懵逼了。

盘中一度跌超12%。

截至收盘,收了一根大阴线,股价创年内新低。

一天时间,港股市值蒸发了约388亿人民币。

而美股同样收跌3.52%,市值蒸发15.36亿美元。

加起来,合计蒸发了499亿人民币。

这可把股民吓坏了。

携程这么好的财报,到底透露了什么信号?

乍一看,携程的业绩财报,没啥问题。

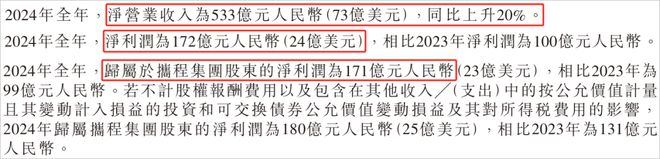

全年净收入533亿,增长20%;

净利润172亿,增长72%;归母净利润171亿,增长72.7%。

还是很厉害的!

那么 问题究竟出在哪?

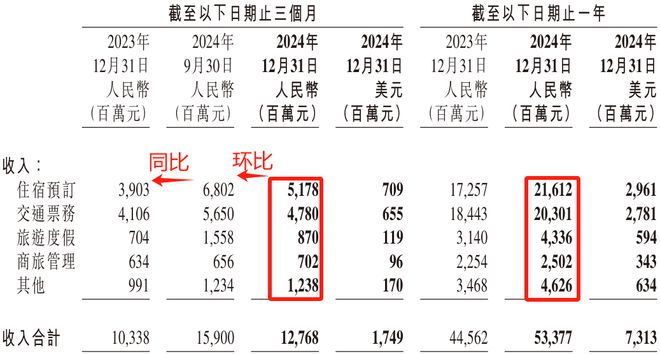

具体来看,携程的收入,可以分为5个方面:

住宿预订、交通票务、旅游度假、商旅管理以及其他。

可以看到,携程Q4及全年的各板块收入同比都是增长。

意味着和2023年比,2024年的旅游经济的确有回暖。

但看Q4环比表现,除了“商旅管理和其他”,其余3个主要板块的收入,都是下跌。

住宿预订环比跌24%、交通票务环比跌15%、旅游度假环比跌44%。

但Q3环比,携程的5大收入板块其实全都正增长。

三季 度有暑假,家长带小孩出门游玩是消费主力;

四季度有“十一”,可是Q 4的环比表现却不及预期。

携程均解释为:“季节性影响”。

而实际上,在昨晚的业绩会上,梁建章还表示:

第四季度国际 业务占集团收入的比重达14%,全年占了10%。

此外,第四季度的出境游机酒预订量,已超过19年同期的120%,纯海外业务的预订量同比增长70%。

携程最主要的2大收入来源——交通票务及酒店住宿,均是出境游、纯海外业务的涨幅较猛。

换个说法就是,出境游旺盛,反而凸显国内游的需求不足。

这...

不过,携程的盈利模式,还是很幸福。

去年,携程的毛利润率有81.13%,净利润率有32.27%。

也就是说,100块的生意,营业成本只有不到20块,毛利润超80块。

扣掉三费后,携程最后还能净赚超30块。

如今,上哪能找到一门“毛利率超8成,净利率超3成”的生意。

基本上,做互联网平台的,几乎都以轻资产的方式,赚商家和消费者的钱。

不用背很重的负债,也不愁赚不到钱。

不过,携程Q4的赚钱效应已经出现下滑。

Q4的毛利率只剩79%(自2023年以来首次低于80%),净利率17%(严重拖了后腿)。

可能这也引起投资者的担忧……

而携程的花销,都用在哪了?

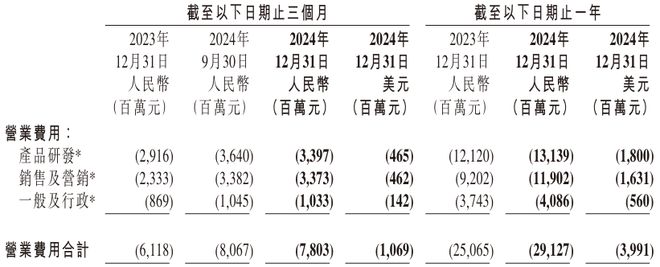

三费支出方面,一年时间,携程在产品研发花了131亿,销售及营销(也就是广告推广)花了119亿,一般及行政花了41亿。

这三者中,增长最大的是销售及营销,增幅达到29%。

意味着,携程花了更多心思在打广告上。

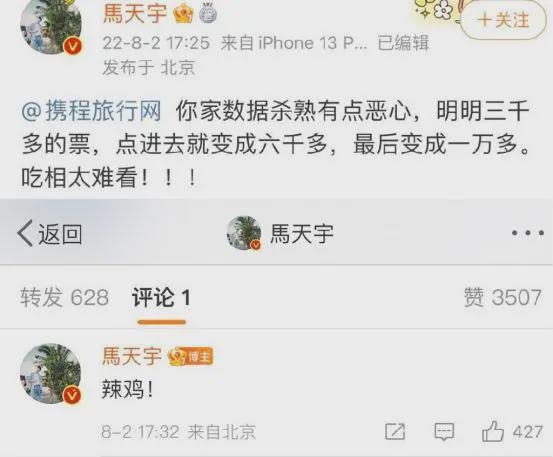

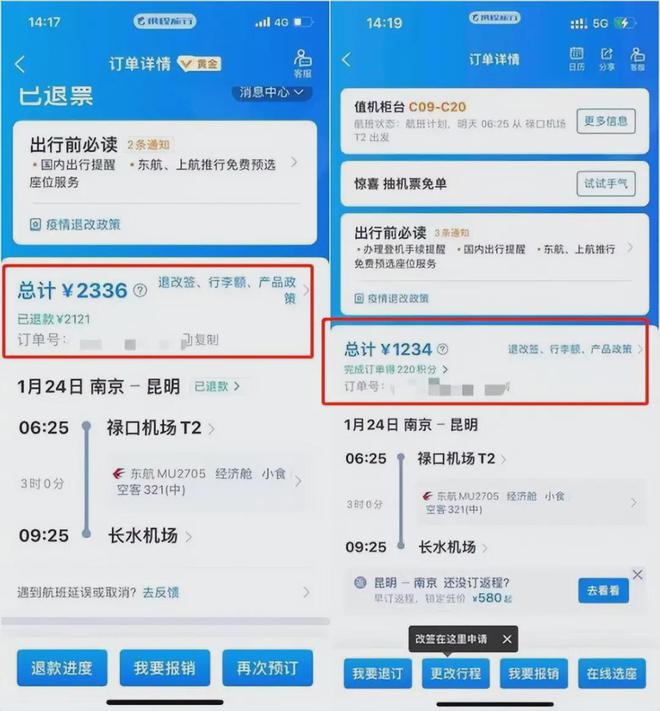

而另一方面,携程杀熟的事儿,确实被多番吐槽。

不管是买机票、车票,还是订酒店,甚至明星都难逃。

猫崽也试过,几个同事打开app,同酒店价格不一样。

当然,这可能也是一些正常的营销策略操作。

你怎么看携程今后的发展?

还没有评论,来说两句吧...