当传统电商平台愈发对双十一战报祛魅时,小红书是为数不多仍在“秀肌肉”的平台之一。

11 月中旬,小红书发布“1年1度购物狂欢”收官战报,三个关键指标似乎宣告着一场“大捷”——单场破百万店播直播间数量同比增长 850%,千万级商家数量同比增长 540%,单场成交破千万买手数量同比增长 360%。

交出亮眼的电商数据之前,小红书上半年已经跑出不俗的营收势能——10 月中旬,外媒报道称,小红书 2024Q1 营收激增至 10 亿美元,同比增长 67%(去年同期收入约 6 亿美元),净利润达到 2 亿美元,同比增长 400%(去年同期收入为 4000 万美元);作为对照,小红书 2023 全年营收 37 亿美元,实现净利润 5 亿美元;2022 全年营收约为 20 亿美元,亏损 2 亿美元。

虎嗅了解到,小红书营收主要由广告、交易(包括电商、本地生活等)构成,两者正由线到面勾勒出小红书商业版图的雏形:2023 年,商业化广告收入增速超预期,但交易大头的电商业务尚处于“萌芽期”——目前,商业化广告对平台的纯利润贡献率占大头,而电商对平台纯利润贡献率仍处于低位。

不过,资本市场的“青睐”从侧面印证了对小红书的看好:今年 7 月,小红书在新老股东之间进行了一次股份出售,这一交易得到了风险投资公司 DST Global 的支持,公司估值约 170 亿美元——即便其估值较 2021 年峰值的 200 亿美元略有波动,但仍是去年用户及商业化增速最快的移动互联网产品之一。

至此,小红书背后资本可谓星光熠熠:真格基金、腾讯、阿里、淡马锡、天图投资、元生资本、纪源资本、金沙江创投、红杉中国、高瓴资本、DST Global、博裕资本、中信资本悉数在列,难怪市场频频传出“小红书准备 IPO”的消息。

甚至,当下小红书可能不再囿于一家具体公司,而成了一种时代情绪——移动互联网产品超量曝光与造富浪潮涌过的黄金时代戛然而止,多少纸面财富未来及变现的大厂新贵怅然若失,当小红书成为屈指可数仍能(通过上市)完成阶级跃迁的(互联网)标的时,大厂高 P 自然会在高薪魅惑下前赴后继成为小红书前行的“燃料”——就像最初腾讯、字节拔地而起时那般贪婪地攫取着人才。

小红书不做抖快“学徒”

俗话说,社区产品的潜力最后都要用户生态兜底。

从平台整体发展来看,2022年-2023年是小红书商业化后 DAU(日活跃用户数) 和 MAU(月活跃用户数) 增长最快的两年。

虎嗅拿到第三方调研数据,2024Q2小红书用户数据增速不俗:2024 年 4月,小红书 DAU 约为 1.22 亿,MAU 约为 3.24 亿,5月,小红书 DAU 约为 1.25 亿,MAU 约为 3.28亿;6 月,小红书 DAU 约为1.29亿,MAU 约为 3.39 亿。

这背后,管理层意志在持续推进小红书用户泛化,但创作端与内容消费的双向流动一定程度上摊薄了“塔基”创作者平均流量——为此,小红书加大中腰部创作者流量扶持,这样不仅能避免对头部博主的审美疲劳,还能让更多素人笔记获得曝光。

值得注意的是,相较抖音快手等平台,小红书对创作者分类更精细化,按照(包括美妆、时尚、出行、美食、知识、母婴亲子、家居家装、数码科技、汽车、摄影、宠物等)内容垂类对博主按粉丝数量进行分层,包括小于1000粉丝、1000-1万粉丝、1-10万粉丝、10-50万粉丝、50-100万粉丝,以及100万粉丝以上。

一位研究小红书人士表示,“之所以运营将粉丝量级扣这么细,是因为在一些小众垂类几万粉丝的创作者可能已经是颇具影响力的 KOC。”

虎嗅拿到数据显示:小红书每天发布笔记超 300 万篇,包括普通笔记、商业笔记、视频笔记、图文笔记等,内容发布后系统会基于自然曝光对点赞率、收藏率、互动率进行“赛马”,若高于大盘则会进入新流量池,继续分配 1000-5000曝光量,以此类推最高提供 1-10 万自然流量曝光。

事实上,小红书正动态调整创作者扶持方向:

早期,小红书非常重视 PGC,即明星运营及达人 KOL 的运营,以确保平台优质内容供给;

2020 年调整战略,从原本专注于美妆、时尚等垂直领域转向泛生活类内容;

2022 年重心转向盯趋势(如户外运动、家居家装、泛知识等),并针对内容创作提供多层次激励;

2024 年进一步推动IP化战略,根据用户发布的内容标签,定向提供流量扶持。

一个有趣的切面是,小红书电商美护商家运营内部分享,从护肤到彩妆,再到局部护理,小红书美妆今年正涌现出四大趋势:

第一个趋势是搜索画像年轻化。例如小红书搜索笔记里抗衰老话题搜索量非常高,之前 30 岁以后开始抗衰老,后来前移到 25+人群,品牌会针对不同生活场景提供产品,包括护肤品、按摩、美容仪等。

第二个趋势是彩妆品牌“受宠”,尤其液体腮红大放异彩。不仅 PAT、Fenty Beauty、ANASTASIA、HOURGLASS(口红、眼影、遮瑕)等国际大牌抢手,元气法则、TATCHA、水花川行等国货彩妆也很火,如水花川行主切职场通勤必备高质感唇釉,适配碎片化场景。

第三个趋势是小红书局部护理越发细分。比如 revitalash 有眉毛增长精华液,还有睫毛增长液,还有品牌做唇部护理啫喱,奥古斯汀·巴德唇膏全年都卖爆。

第四个趋势是个护品牌场景更专业。站内头皮护理非常细分,用户不光关心洗发和护发,还有头皮敏感肌的护理,洗头之前头皮预洗还带火了头皮精华油。

为什么这些趋势会在小红书发生?

按照小红书相关负责人的逻辑:趋势背后是用户自身在发生变化,即人们的生活方式越来越细,催生出非常多新的消费需求——这套逻辑传导至内容生态层面,小红书视频内容基于双列结构的推荐方式,让用户可以浏览自己感兴趣的内容,从而进行深度消费,这种模式与抖音纯粹的兴趣推荐方式不尽相同。

具体来看,小红书与抖音、快手在内容分发上有两个核心差异:

首先,小红书中心化的分发模式,无论是达人博主还是素人,初始流量池一致;而抖音和快手会围绕达人博主及其粉丝基础进行分发,普通用户内容曝光有限。

其次,小红书具有双场域,即信息流场域和搜索场域,而抖音和快手消费场景主要依赖信息流。需要指出的是,小红书搜索场域之于平台内容消费的渗透程度远超外界想象:55% 用户倾向于沉浸式浏览,45%用户会主动进行深度搜索,且搜索内容会基于综合得分排序,使得小红书成为很多年轻人解决具体生活场景的“指导手册”。

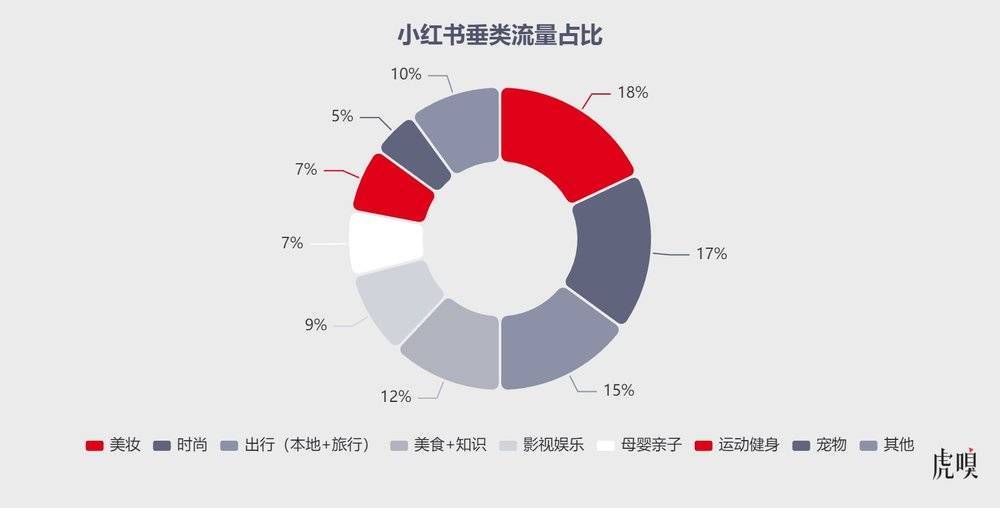

在流量分配上,小红书还会根据用户对不同垂类内容的消费规模进行划分。目前,美妆和时尚两个垂类依旧是头部,占比分别约为18%、17%,出行(包括本地生活和旅行)占比约为 15%,美食和知识则波动在10%-12%之间,上述垂类构成小红书现阶段的主要头部内容;其他如母婴亲子、影视娱乐和运动健身等,则属于第二梯队,每个垂类占比在5%-10%之间;再往后的一些垂类,如宠物占比通常低于 5%。

此外,为让素人优质内容获得更多曝光,小红书通过一套评分体系进行流量分配,评分涵盖三个维度:

时效,是一个前期衰减快、后期衰减缓慢的算法模型,主要为鼓励新内容创作;

质量,涉及多个方面,如图片清晰度、人像占比、标题文本关联性等,主要为保证内容体验;

还没有评论,来说两句吧...