汪涛 系瑞银亚洲经济研究主管、首席经济学家 中国首席经济学家论坛理事

高频数据:PMI指标改善,房地产销售分化,汽车销售走强

11月统计局PMI提升0.2个百分点至50.3,财新PMI回升1.2个百分点至51.5 ——两者分项中的新订单和生产量指数均有所改善。统计局非制造业PMI略 降0.2个百分点至50, 主要由于建筑业商务活动指数走弱。高频数据显 示,11月30城新房销售同比增速回升至20%,但百强房企合同销售面积大 降走弱至同比下跌15%, 可能表明低线城市房地产销售远弱于高线城 市。11月港口货物吞吐量有所改善,集装箱吞吐量则略有放缓。此外,得益 于消费品 “ 以旧换新 ” 补贴政策,汽车零售和批发销售增速均在11月进一步回升。

数据前瞻:经济增长表现不一 ——消费改善,工业生产和出口走弱

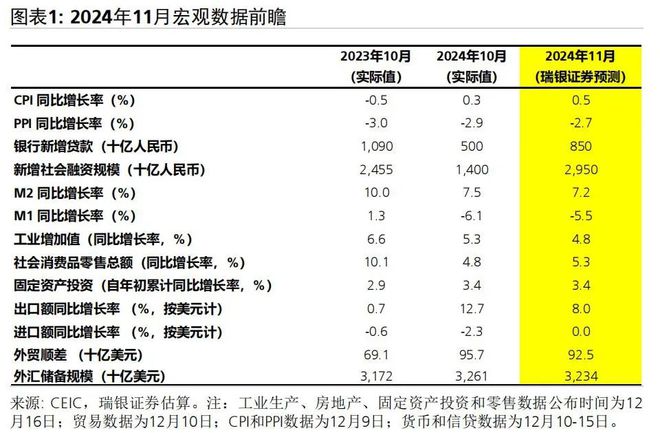

对于即将发布的11月经济数据,我们预计整体房地产销售增速小幅走弱(同 比下降4%),房地产投资依然疲软(同比下降10-12%)。此外,我们预 计:整体固定资产投资增长略有改善(其中,基建和制造业固定资产投资增 长保持稳健);社会消费品零售增速上升(同比增长5.3%);出口和工业 生产增长有所放缓(同比分别增长8%和4.8%),均部分受高基数影响。信 贷同比增速可能微升0.1个百分点至7.9% 。C PI同比增速可能小幅上升 (+0.5%),PPI同比降幅可能小幅收窄(-2.7%)。

PMI指标及高频数据更新

11月统计局和财新制造业PMI均有所改善。11月统计局制造业PMI上升0.2个 百分点至50.3。其中,新订单指数回升0.8个百分点至50.8,生产量指数增 长0.4个百分点至52.4,可能表明制造业增长势头有所改善。新出口和进口 订单指数分别提升0.8和0.3个百分点至48.1和47.3。原材料库存指数保持 在48.2,采购量指数增长1.7个百分点至51,产生品库存指数回升0.5个百分 点至47.4。购进和产出价格指数分别下降3.6和2.2个百分点降至49.8和 47.7。就业指数略降0.2个百分点至48.2,反映劳动力市场依然承压。另一 方面,11月财新制造业PMI回升1.2个百分点至51.5。其中,新订单和生产量 指数分别反弹2.2和1.4个百分点;就业指数疲软程度有所舒缓,改善0.7个 百分点至 48.3,但仍低于50。

统计局非制造业PMI略降0.2个百分点至50.0 。服务业商务活动指数保持 在50.1,建筑业商务活动指数则下滑0.7个百分点至49.7,部分受天气转冷 户外施工逐渐进入淡季和房地产建筑活动疲弱等因素影响。分行业看,电信 广播电视及卫星传输服务、互联网软件及信息技术服务、货币金融服务、资 本市场服务和保险等行业商务活动指数均位于55.0%以上较高景气区间;受 国庆假期效应消退等因素影响,与居民出行消费相关的批发、零售、住宿、 餐饮等行业商务活动指数不同程度回落。

30城房地产销售改善,但百强房企销售表现疲软。我们的瑞银中国经济活动 追踪显示,30城房地产销售从10月的同比下跌4%反弹至11月同比增长20% 左右,部分得益于低基数及政策持续宽松。另一方面,百强房企合同销售面 积从此前同比增速长11%走弱至同比下跌15%,可能表明低线城市房地产 销售远弱于高线城市。此外,截至11月26日,50城二手房挂牌量环比下 降0.6%;其中,一线城市环比下降1.5% 。11月12城二手房交易量同比增 长35%。

汽车销售进一步回升,其他经济活动表现不一。11月前20天,粗钢产量同 比增速改善至1.9%(10月同比下跌1.8%)。11月港口货物吞吐量同比增速 从此前的4%回升至7%,集装箱吞吐量则由此前的9%小幅放缓至8% 。尽 管基数较高,但在消费品以旧换新补贴政策的推动下,11月前24天汽车零 售和批发销售同比增速分别从10月的16%和13%跃升至29%和34%。另一 方面,11月整车货运流量指数同比增速从10月的2.4%放缓至0.7%,部分由 于基数较高。地铁日均客运量同比增速仍保持在4%的水平,尽管去年同期 基数较高。

数据前瞻:房地产销售分化,消费继续改善,经济增长表现不一

对于即将公布的11月数据,我们估计:

受高基数影响,11月工业生产同比增速可能小幅放缓至4.8%。统计局PMI上升0.2个百分点至50.3。其中,新订单指数反弹0.8个百分点至50.8,生产量指数回升0.4个百分点至52.4。同时,财新PMI回升1.2个百分点至51.5。其中,新订单和生产量指数分别跃升2.2和1.4个百分点。电弧炉开工率改善至62%,同比下降0.7个百分点(此前下降0.1个百分点)。水泥磨机开工率下滑至40%,较去年下滑3个百分点(此前为同比下降6个百分点);沥青厂开工率略升至30%,较去年下降7个百分点(此前为同比下降10个百分点)。粗钢产量同比增速从此前同比下跌2%改善至同比增长2%。整车货运流量指数同比增速从此前的2.4%略降至0.7%。总体而言,我们预计11月工业生产同比增速或受高基数影响而小幅回落至4.8%,年均复合增速略有放缓。

房地产销售增速可能有所放缓。高频数据显示,30城房地产销售从10月同 比下跌4%反弹至11月同比增长20%左右,部分得益于低基数及政策持续宽松。另一方面,百强房企合同销售面积从此前同比增长11%大幅走弱至同比下跌15%,可能表明低线城市房地产销售远弱于高线城市。总体而言,我们 预计全国房地产销售同比跌幅或从此前的1.6%小幅扩大至4%,新开工面积 受高基数影响走弱至同比下跌30%,房地产投资仍同比下跌10-12%。

整体固定资产投资同比增速可能略升至3.5-4% 。我们预计基建和制造业投 资同比增速保持稳健(9-10%) 。尽管房地产投资持续疲软(预计同比下 降10-12%),11月整体固定资产投资同比增速可能略升至3.5-4%,进而推 动年初至今同比增速大致持稳在3.4%左右。

尽管基数较高,社会消费品零售同比增速可能进一步改善至5.3%(此前为4.8%)。11月前24天,汽车零售同比增速进一步回升至29%(此前为16%);同时,尽管基数较高,汽车批发销售同比增速仍从此前的13%回升至34%,这反映汽车以旧换新补贴政策持续带来提振作用。家电销售增 速可能仍保持强劲,不过双十一线上促销时点提前至10月可能对11月增长数据带来一些扰动。18城地铁日均客运量同比增速基本持稳在3-4%。尽管基数较高 ,我们预计社零 同 比增速仍将从此前的4.8%提升至5.3%,2019-24年的年均复合增速可能略有放缓。

出口同比增速可能放缓至8% 。11月港口货物吞吐量同比增速从此前的4%升至7%,集装箱吞吐量同比增速则从此前的9%略降至8%。财新PMI分项下的新出口订单指数回升2个百分点至51.5,统计局PMI分项下的新出口订单指数则下降0.8个百分点至47.1。10月美国ISMPMI走弱,但在11月有所反弹;过去两个月欧元区制造业PMI有所回落。11月韩国出口同比增速从此前的4.6%放缓至1.4%,部分受高基数影响,进口从此前同比增长1.7%走弱至同比下跌2.4%。同时,韩国对中国的出口从此前同比增长10.8%走弱至同比下跌0 .6 % ,从中国的进口同比跌幅从此前的0 .3 %进一步扩大至5.3%。总体而言,我们预计中国出口同比增速可能从此前的12.7%放缓至8%,部分受高基数影响,而进口同比增速从此前的-2.3%改善至0%,部分得益于低基数。因此,贸易顺差可能小幅收窄至930亿美元。我们估计,进口和出口的5年年均复合增长率在11月可能略有放缓。

CPI同比增速可能小幅回升;PPI同比跌幅略有收窄。高频数据显示,统计局公布的一篮子生产者价格环比下降(环比下降0.9%,此前为环比增长1.2%),商务部公布的一篮子价格环比持续下降但降幅略有收窄(环比 下降0. 1% ,此前为环比下降0.2%)。因此,我们预计PPI仍环比下 降0 . 1 % ,P P I同比降幅收窄(- 2 . 7 %,部分得益于低基数;此前为-2.9%)。CPI非食品价格环比可能持稳在0%左右,其中汽油价格在10月11日和24日分别上调1.7%和1.1%后,又于11月7日下调1.7%。高频数据 显示,农业农村部和商务部公布的一篮子商品价格中,平均食品价格环比下 降;其中,猪肉价格环比下降3%(同比增长16%,此前为14%),蔬菜价格环比下降12%(同比增长10%),鸡蛋价格环比下降1%(同比增 长0%),水果价格环比下降1%(同比下降4%)。因此,我们预计官方CPI食品价格可能环比下降2%(此前为环比下降1.2%)。整体CPI同比增速可能略升至0.5%,得益于低基数。

信贷同比增速可能略升0.1个百分点至7.9% 。鉴于信贷需求持续低迷,11月 整体新增人民币贷款或为8,500亿元,较去年同期少增2,400亿元。政府债券 净发行量可能回升至1.8万亿元(同比多增6,500亿元)。公司债券净发行量 可能反弹至1,500 亿元(同比多增110亿元)。影子信贷可能小幅增加300 亿元(同比多增280亿元)。因此,整体新增社融规模或为2.95万亿元(同 比多增约5,000亿元) ,带动官方整体社融同比增速略升0.1个百分点 至7.9%。信贷脉冲跌幅或小幅收窄至-3.1%(占GDP比重)。

外汇储备可能下降250-300亿美元至3.234万亿美元。鉴于过去一个月人民 币兑美元走弱,11月资本外流压力可能持续。我们估计, 由于美元兑欧元/ 英镑走强, 主要储备货币汇率变动可能带来较大估值损失(约250亿美 元) 。考虑到其他因素(贸易顺差小幅收窄和外商直接投资净流入大体持 稳),外汇储备可能下降250-300亿美元至3.234 万亿美元。

还没有评论,来说两句吧...