“终于把地还给太古了”“都忘了它卖啥的就倒闭了”……经历大半年“倒闭” 传闻与辟谣,超级文和友广州店终究还是关了。

吃瓜网友调侃不断,文和友官方只字未提。但创始人文宾的社交账号依旧活跃,分享着上湖南卫视综艺《创业开放麦》《夺金 2025》的切片,反复输出创业心得 “让你们少走弯路” 。

然而,文和友自己却未能走出外拓弯路。曾经 “餐饮界迪士尼” 的宏大愿景,被指是 “场景革命障眼法”。

这一变化,也让长沙品牌 “网红力” 的衰退再度引发关注。

这座被辣椒与娱乐精神浸润的城市,批量产出现象级网红品牌——文和友、茶颜悦色、墨茉点心局、虎头局、炊烟小炒黄牛肉、费大厨、零食很忙……

曾经,不仅本地人追捧,更吸引全国游客前来打卡。但2023年起,长沙进入“后网红时代”:网红品牌自身发展遇阻,退守长沙也不再是铁打的“托底”;对城市经济及消费的拉力不如预期;当地人对本土网红品牌的态度分化明显。

酝酿多时的变局,眼下正在发生。长沙商业的闪光点,从网红经济驱动,跨入华润、凯德、永旺、荟聚等头部商业巨头竞争驱动。

01 长沙“后网红时代”

长沙,“网红品牌之城”的名头,并非横空出世。酝酿于2000年左右,经过长达10年的缓慢升温,于2018年前后聚合了多个现象级网红消费样本,成为中国新消费潮流的引领者,而非跟随者。

顶峰失速

文和友重新定义“回忆杀”超级场景。茶颜悦色以国风新茶饮出圈,持续火热。三顿半独创精品速溶咖啡新时尚。墨茉点心局、虎头局掀起新中式烘焙潮。量贩式零食店杀疯,零食很忙纵横捭阖笑到最后,并在2024年合并赵一鸣零食。

此外,炊烟小炒黄牛肉、炊烟时代、费大厨等品牌把持小炒赛道,盛香亭热卤赶上卤味小吃风潮,黑色经典把臭豆腐时尚化。

凭借本地人拥趸、政策助推、湖南卫视助攻、资本加持编织成的“流量密码”,疫情几年长沙网红品牌逆势登顶。但经过几年狂欢后,自2023年起顶峰失速,遭遇命运大拐点,集体滑入后网红时代。

长沙品牌集体外拓,却不约而同退守长沙。文和友遭遇“地域性文化脱钩”,广州太古汇店于日前正式撤场,深圳店改名“老街蚝市场”一直效益不佳。今年1月底开出的太原钟楼街1990 (文和友商管出品) ,不再以文和友命名。至此,以超级文和友命名的门店,仅存长沙海信店独苗。

图源:文和友官微

墨茉点心局、虎头局,则上演“资本吹熟后遗症”。前者收回“全球万店”野心,全国撤店,称“新消费品牌需要根据地”,退守长沙目前在营约30家店;后者目前仅剩武汉3店。黑色经典臭豆腐也经历大收缩,外地保留少数加盟门店,以约60家直营店退守长沙。

茶颜悦色,密集门店策略效应减弱。打入武汉 (139家) 、重庆 (77家) 、南京 (59家) 、苏州 (13家) 等地,主要进驻购物中心,离开了街头,未能复制“10米一店”的奇迹。

在外界的笼统认知中,长沙网红品牌即便在外遇阻,退回长沙生存就不是问题。因为长沙人对本土品牌清一色的偏爱和拥护,是最安全的生存土壤。但现在看来,并不一定。

长沙“不稳”

长沙某单位公务员Fiona说,“茶颜悦色还是到哪儿都看到排长队的人群买着喝”。长沙网红品牌“在当地还是一直很受欢迎,长沙人和长沙政府,就像国人爱国一样,宠爱着本土品牌”。

经营国际青年旅社的Vicky,还是会听到不少人评价茶颜好喝,但“茶颜的排队文化,还有各种神操作,让我很膈应”。她认为,茶颜至今仍排长队,不排除品牌和产品本身仍有拥趸者,但也因流程不善或固化,“有故意营造排队现象的嫌疑”。

比如,小程序可以提前点单,但是要人到门店核销,才开始制作。高峰期还会关闭小程序和外卖点单,但她的旅店有客人反映,高峰期到店人并没有那么多。“这些流程其实可以被优化,排队不至于那么夸张。有没有可能就是要让你去店里,营造顾客盈门的感觉?”

图源:茶颜悦色官微

Vicky认为,“本地人尝鲜后逐渐回归理性。”“长沙人真的对外来新鲜事物尝鲜意愿、消费意愿很强。”

于是,很多盛极一时的本土品牌,出现了外来替代品。

就茶饮来说,Vicky现在一年到头不喝一杯茶颜,但她愿意喝喜茶,因为流程更舒服、简单。曾被茶颜悦色挤走的霸王茶姬,2024年1月重回长沙,至今已开出近120家店 (红餐大数据) 。

虽然Vicky认为霸王茶姬的口味太淡,但霸王茶姬还是圈粉部分当地人,因为产品主打0卡低糖,重装修、大门店,打卡属性更强。营销也很出圈——不仅“买奶茶送长沙昆明机票”,赞 助 湖南大学十佳歌手总决赛, 还在茶颜家族品牌“镇守”的黄兴广场十字路口,打出巨幅海报,气势逼人。

除了霸王茶姬,武汉品牌爷爷不泡茶同样已在长沙站稳脚跟,大众点评显示,当地门店接近70家。

外来品牌强攻之下,茶颜悦色不得不收缩规模。

Vicky家就住在黄兴广场附近,这个片区曾是茶颜门店最密集的地方,“去年底已经关了一大片门店”。另外,靠近太平街一带,“曾经大几十家店,现在大概10来20家”。顶峰时期,茶颜长沙门店近500家,现在大众点评显示373家。

图源:受访者供图

烘焙品类上,长沙商业观察者李冬认为,新中式尖子生不是墨茉点心局,他更看好吴酥生 (25家店) 。综合烘焙品牌方面,活得不错的,除了长沙老牌罗莎蛋糕,还有不少外来品牌的身影。比如,从郴州逆袭到长沙的罗森尼娜,来自武汉的仟吉、佑禾面包。

至于超级文和友,李冬透露,曾经六层楼都很火爆,现在只开三四层,节假日人气还是可以的,平常一般般。

但无论如何,网红消费品牌,已经成为长沙不可或缺的城市名片。外地人来了,茶颜、文和友还是首选。李冬坦言,现在还是会带朋友去文和友,“我先告诉你啊,文和友不好吃啊,但是,来都来了嘛。”

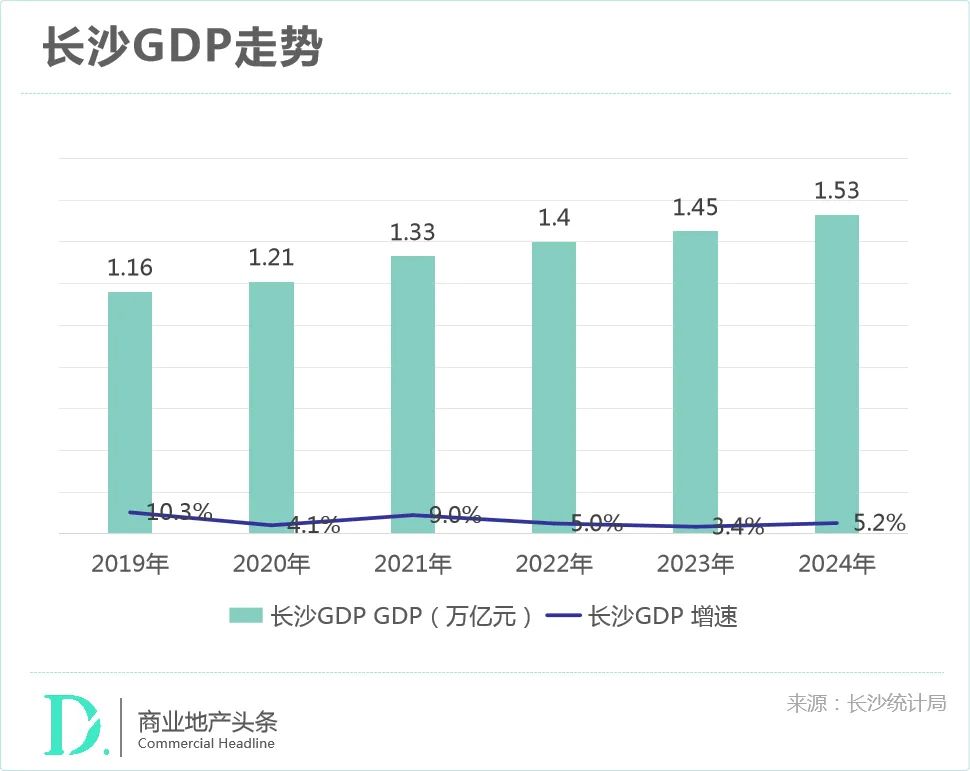

当然,长沙本土网红品牌乏力, 更宏观的原因是,它们产生的经济拉力有限。长沙网红品牌声量鼎盛的4年里 (2020~2023年) ,长沙GDP总量上升,但增速递减。虽然难免受宏观经济周期影响,但李冬认为,这一定程度上,也体现了“网红兴城”的战略需要重新审视。

10年间,长沙网红品牌遭遇地域性困局,本质上是流量驱动型增长与品牌价值沉淀 (供应链、团队组织能力等) 的多维失衡。

基于此,一场长沙保卫战已经打响。长沙政府、商务局等部门牵头,2022年成立新消费品牌研究院,推动新消费政企学深度融合;设立专项30亿元长沙新消费产业基金,为品牌纾资金之困;2023、2024年评选两个批次35个老字号品牌,让网红土壤有文化根基;已对接米其林中国访问长沙,或推动部分本土品牌高端化;湖南卫视再次出手,疫情后首期节目去文和友录制。

这些举措效果几何还有待时间验证。上一阶段,批量孵化网红品牌,破解了长沙“旅游中转站”的难题。现阶段,长沙商业需要新的王牌,破解网红经济乏力之困。

02 巨头分羹长沙 华润、荟聚、永旺都来了

星城商业,变局暗涌。

虽然万家丽国际广场、德思勤城市广场为代表的本土商场,仍有地标意义,人气在线。但它们对本土商业多元化、多样性拉力有限。

而华润、荟聚、凯德、永旺、杉杉,头部商业地产玩家的大集结,则用一座座优质综合体,驱动城市人流走向,也重构着长沙商业新底座。 这个底座厚实且可持续,非网红品牌可比拟。

赢商大数据显示,过去四年,长沙商业增速较快。新增项目49个,新增体量377万㎡。其中,外来实力玩家大步进场,5座万达、5座龙湖、6座天虹、4座吾悦竞逐大众档商业之外, 高端商业对垒、外资商业团战、奥莱商业厮杀三组大戏更具看点 。

一时间,被武汉、郑州抢过风头的长沙,又重新充满张力。

高端商业:IFS迎战万象城,“但长沙还需要一座SKP”

长沙IFS自2018年5月开业以来,坐拥河东五一商圈“宇宙中心”,独享长沙高端商业金字塔数年,但于去年正式迎战长沙万象城,后者于2021年拿地,落户河西滨江新城商圈——市府CBD区的绝对核心,与IFS隔江对望。

二者在核心定位、选址逻辑、品牌策略、客群等方面,各有不同。在高端商业抗逆性大减的当下,IFS和长沙万象城,基于“重新理解”长沙高端消费市场,更显竞争策略的差异化。

长沙IFS,维稳奢侈品梯队的同时,采取两大措施。一方面,收缩小众需求,扩充主流大众需求。具体而言,相对小众高价或效益不佳的品牌,或撤场或挪位,由主流时尚品牌接铺。另一方面,以轻奢潮奢做大首店矩阵。2023年四季度至2024年二季度期间,IFS新开品牌近40家,其中湖南/华中首店超过20家,主要包括MIUMIU、Alexander McQueen等轻奢品牌以及DESCENTE迪桑特、On昂跑等中产标配运动品牌。

万象汇开业10年后,华润万象生活以长沙万象城再加码星城,仍然慎之又慎。从品牌组合来说,长沙万象城不搞奢牌“军备竞赛”,而是主打轻奢+潮流混搭的质感。

多元首店矩阵,助攻城市首发经济。 开业引入的423家品牌中,42.1%为首店,涵盖100家餐饮品牌以及诸多潮流零售品牌。同时,以设计质感、艺术感拉高场景坪效。融合“山水洲城”特色,打造“封面空间”、“徜徉绿谷”和“云端盛筵”三大特色空间,引入多个艺术空间、艺术展览。

长沙IFS与万象城以不同的战略切割金字塔消费份额。但鉴于IFS采取一轮“弱化重奢”的调整,有网友坚信 长沙需要一座类似SKP的纯重奢场。 一方面是因为,对于强省会、国际消费中心、“三高四新”战略,都意义重大。另一方面是因为,“长沙人敢买、有能力买”。

外资三剑客重仓长沙,荟聚、永旺错位战

IFS与万象城分羹长沙塔尖消费时,外资三巨头正以截然不同的商业基因,切割长沙中产消费机遇。

最早进入长沙的凯德,以轻资产大步加码。继与城发恒伟合作凯德壹中心项目后,2024年初二者再次签约三个轻资产项目:碧湘楚巷、西宸之光、会展壹中心。加上运营15年的凯德广场雨花亭,凯德在长沙共落五子。

英格卡集团中国首个商业综合体项目落户长沙,重金投资约40亿元。继一期宜家蓝盒子2018年开业后,荟聚购物中心于2021年入市。

持续加仓华中的永旺,一口气在长沙连落三子。 2024年开出湖南1号店永旺梦乐城长沙星沙,2025年又将新落子2号店望城永旺梦乐城,3号店已签约落户天心区 (系永旺与长沙五江集团合作的轻资产项目) 。永旺梦乐城 (中国) 投资有限公司董事总经理桥本达曾表示,永旺看好长沙的营商环境,将进一步加大投资力度,计划在长沙投资6-7家购物中心。

选址“边边角角”,各得其所。长沙荟聚落位洋湖生态新城核心地段,毗邻大王山旅游度假区。永旺遵循高性价比的“近郊策略”,星沙店远离主城区落位长沙县,工业聚集、住宅氛围不成熟;望城店卡位主城区东北角,天心项目锚定融城板块。

尽管选址相对“偏僻”,但它们都刚好填补了片区商业空缺,并且凭借自身强大的号召力和差异化运营能力,不愁客流。

定位上,各有所长。长沙荟聚是北欧风的“工作、生活、娱乐一站式目的地”。 商业部分建筑面积20万㎡ (一期宜家蓝盒子和二期购物中心) ,鱼形极光、高落差“瀑布群”等北欧元素耳目一新。

场景吸睛之外,荟聚精准聚焦品质家庭客群。开业引入380家品牌,其中包含110余家长沙、河西首店、概念店。

注重品质生活的长沙人,周末都喜欢去宜家逛一逛。Vicky和李冬的感受一致,“周末真的是人山人海啊”。

据赢商大数据监测,过去两年,长沙荟聚客流量稳步上升,从日均3~4万,跃升为5~6万。到访人群中,中产及以上占比52%,家庭型客群61%,年轻客群约39%。

值得一提的是,长沙荟聚不仅吸纳本地客流,还具极强的省级虹吸能力,湘潭、株洲、衡阳、邵阳等城市,贡献了35.5%异地客流,高于西安荟聚的22.04%。

永旺擅长做大而全的“生活仓库”。 星沙店和望城店建筑面积都在20万㎡及以上,单店均规划超3300个停车位。“星沙几个商场都快腻了,天虹有点小,吾悦停车贵,万象汇不好停车,永旺停车方便且免费。”

围绕“家生活”策略,星沙店引入品牌总数250家,含30家湖南首店,其中标配的AEON超市,以及MUJI、NITORI、华歌尔、优衣库、味千拉面等主流日本品牌,及高水准母婴友好、人宠友好配套,为项目打上日式生活方式标签。

维持日式基因的同时,超大、超全的休闲娱乐配套、贴心的公共区域、超人气餐饮店都是王牌留客利器。

刚需硬核超市、超全业态组合,人性化关怀、在地化融合,使得永旺星沙店,迅速晋升区域人气地标商业。

奥莱火热:本土地头蛇友阿,大战砂之船、百联、华润

随着2023年华润欢乐颂outlets(华润资本旗下业务)开业,长沙奥莱商业混战再升级,比高端赛道、外资战场更加激烈。

赢商大数据显示,长沙已开业奥莱项目有8个共计90.1万方,另有1座在建。民企、国企、港资,彼此不让须眉,构建起一座“折扣消费王国”,从城市核心到远郊腹地,从传统主城区河东延伸到新城区河西。

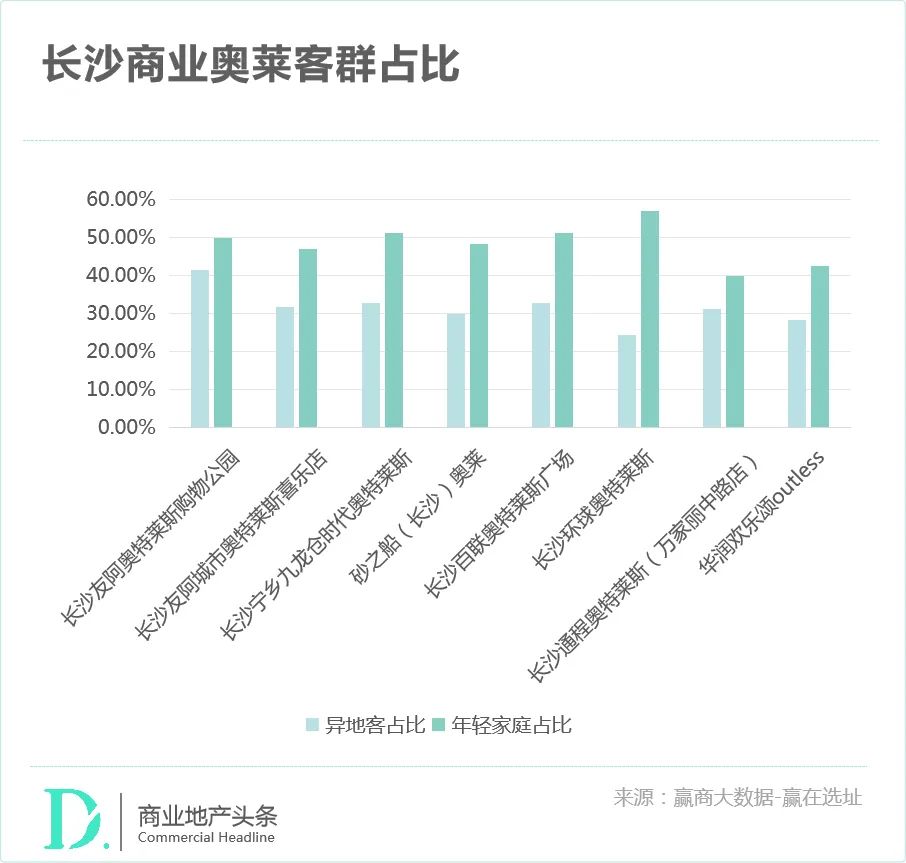

在其他商业形态中,年轻客群、年轻家庭客群、成熟家庭客群占比相对平衡,而在长沙奥莱商业中,年轻家庭大比分领跑,普遍占比高达50%。小康和中产人群占比,也相较其他商业形态要高。

另值一提的是,奥莱项目异地客占比普遍超过30%。其中,“长沙奥莱鼻祖”友阿奥莱购物公园,因为“长株潭三市均可30分钟内到达”的绝佳区位,异地客群占比高达41.3%。

本土派中,友阿是长沙奥莱商业启蒙者。

曾经的“长沙商业五虎之首”友阿集团,早在2011年就嗅到商机,开出了长沙首座奥特莱斯购物公园。依靠“不太郊区也不太城区”得天独厚的选址,友阿奥莱虹吸长株潭客群,开业头三年销售额均超预期,分别为2.3亿元、5亿元、8亿元,2021年销售额攀升至20亿元。

尽管友阿硬件已见老化,但大众点评上,不少人仍认为友阿是最好逛的奥莱。因为“品牌多而全,折扣低,总能淘到宝”。

友阿奥莱气势如虹,让友阿集团野心熊熊,把奥莱业务当做集团扭转颓势的救命稻草。2019年成立奥莱事业部,两年后开出友阿城市奥特莱斯喜乐店。

外来派,跟风杀入,是长沙奥莱商业多元化进阶的推进者。 百联奥莱落子长沙黄花机场板块,“站城枢纽优势”得天独厚。华润欢乐颂outlets,将奥莱购物与潮趣日常、精致社交融合。预计今年9月开业的杉杉名品广场,展会产业+TOD双轮驱动打造“以高端奥特莱斯业态为核心的新型泛娱乐化商业模式”。

在当地人眼中,目前砂之船暂拔头筹,是唯一可以抗衡友阿的选手。

相较友阿的硬件老化,21万㎡的砂之船奥莱体验性更强。“大而全、环境好、服务好,一站式购物,还有胖东来爆改过的步步高超市”。同时,配合集团“艺术商业”战略,长沙砂之船兼具艺术型商业和文旅打卡属性,强势吸金,2022年销售额14.5亿元,2024年突破 18.6亿元。

图源:项目官方

长沙人霸得蛮的性格中,有一本精明消费账本,愿意为品牌付费,但不愿意为溢价面子买单。拥趸本土网红品牌,与赶场奥莱买折扣,形成了长沙人鲜明的“双轨消费观”:对不确定的包容,与对确定性的安全选择。

纵观而言,高端商业、外资玩家、奥莱商业纷纷加码长沙,大致原因有三:

其一,长沙城市战略定位升级。 根据最新公布的国土空间规划,长沙被定调为长江中游地区中心城市、全国性综合交通枢纽城市、中部先进制造业基地。

李冬认为,“政府应该会弱化网红经济地位,长沙需要聚焦制造业”。

其二,长沙城市框架扩大,同省虹吸效应强。 从传统河东主城区向四面多点扩散,而不再只是固守五一商圈。更多商圈的崛起,需要商业地标去填补和拉动。相较武汉、郑州,长沙的竞争饱和度,显然比较低,机会蓝海较大。

另外,从IFS、荟聚、砂之船、友阿大比例的异地客占比可知,长沙省会对同省其他城市的虹吸效应极强。在长沙站稳脚跟,意味湖南其他城市也会贡献消费力。

其三,超千万人口,独特而硬核的城市内生消费力。 尽管整体而言,国人消费意愿大受抑制,但“消费即娱乐”的城市基因决定,“长沙人就是爱逛街、爱消费”,对外来新鲜事物,尝鲜欲极强。

促成城市消费力的另一个重要的原因,被Vicky和李冬反复提及:“房价压力真的没那么大”。主城区精装新房价格1.5万左右,只要踏踏实实上班,买房没那么难。相较而言,有钱有闲,因而更愿意消费。

“自造网红品牌”的流量红利,已趋于平缓见底。商业大佬押注带来新一波泼天流量,但愿长沙接得住。

(文中受访者均为化名)

本文来自“赢商网”,作者:米娅,36氪经授权发布。

还没有评论,来说两句吧...