深圳白条套现是指通过不正当手段将个人或企业的资金从银行或其他金融机构转移到个人账户,通常用于解决短期资金短缺问题。这种行为不仅违反了金融法规,还可能带来一系列风险。以下是关于深圳白条套现的隐秘性、风险和建议。1. 隐秘性:深圳白条套现往往涉及复杂的操作流程和隐蔽的交易方式,如利用第三方支付平台进行资金转移,这些操作难以被监管机构发现。由于缺乏透明度和监管,一些不法分子可能会利用这一漏洞进行非法活动。2. 风险:深圳白条套现可能导致严重的法律后果,包括罚款、刑事责任甚至监禁。如果套现金额较大或涉及多个账户,还可能引发信用记录受损、银行账户被冻结等连锁反应。由于套现过程中可能存在欺诈行为,受害者可能面临经济损失和心理压力。3. 建议:为了规避上述风险,建议遵守法律法规,避免参与任何违法的套现活动。如果确实需要资金周转,应通过合法的途径申请贷款或寻求其他解决方案。加强金融知识学习,提高对金融风险的认识和防范意识。

本文目录导读:

在当今社会,随着消费水平的提高和金融产品的多样化,信用卡、借贷等金融服务成为人们日常消费和经营中不可或缺的一部分,随之而来的“深圳白条套现”现象,却给许多人带来了困扰和风险,本文旨在深入探讨深圳白条套现的相关问题,揭示其背后的隐秘与风险。

深圳白条套现的概念及背景

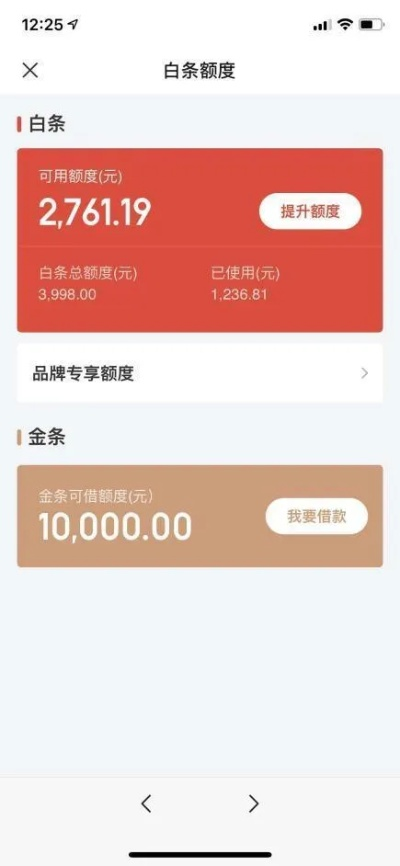

深圳白条套现是指利用信用卡或者网络借贷平台的资金,以低于市场利率的方式获取资金的行为,这种行为通常发生在个人或企业之间,目的是为了解决短期资金周转问题,在深圳这样的经济发达城市,由于生活成本高、消费观念超前,许多消费者和企业主都倾向于使用信用卡或借贷产品来满足自身的消费需求或投资需求。

深圳白条套现的常见形式

1、线下套现:通过与银行或贷款机构的工作人员协商,将信用卡中的额度套现到现金,这种方式虽然操作简单,但容易被拒绝,且存在被诈骗的风险。

2、线上套现:利用P2P借贷平台、众筹网站等线上渠道,通过发布借款信息的方式来筹集资金,这种方式隐蔽性强,但同样存在较高的违约风险和法律风险。

3、第三方支付平台套现:通过支付宝、微信等第三方支付平台进行转账,然后将款项转入个人的储蓄卡或绑定的银行卡中,这种方式操作简便,但需要确保第三方支付平台的信誉和安全性。

深圳白条套现的风险分析

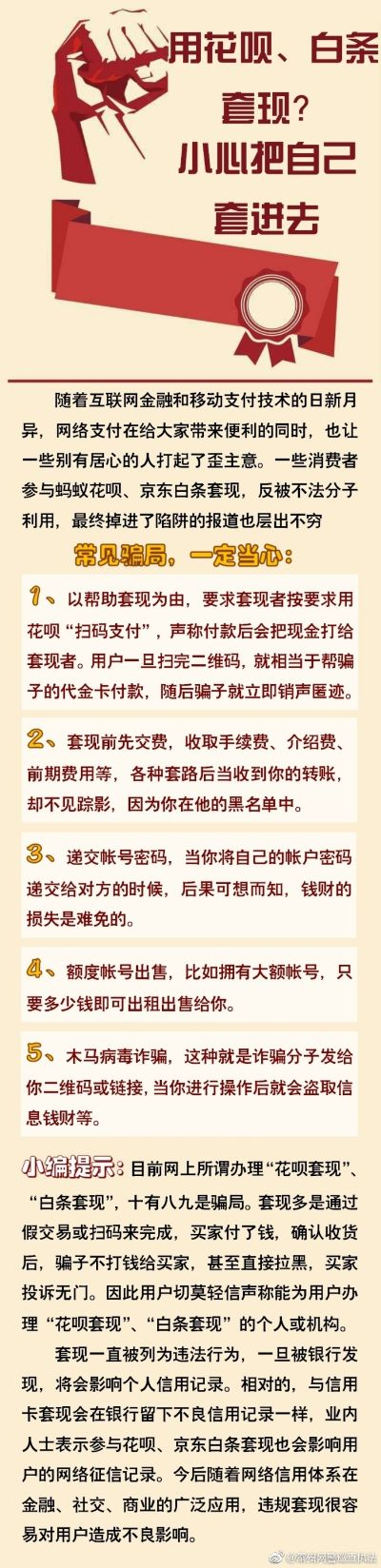

1、法律风险:根据《中华人民共和国刑法》相关规定,套现行为属于非法集资、高利贷等违法行为,一旦被发现将面临刑事责任,部分金融机构对于套现行为也有明确的禁止政策,违规者可能会受到罚款、业务限制甚至吊销营业执照的处罚。

2、信用风险:频繁的套现行为会严重影响个人的信用记录,导致日后申请贷款、信用卡等金融产品时遭遇困难,严重的信用不良记录还可能影响个人的日常生活和职业发展。

3、财务风险:深圳白条套现往往伴随着高额的利息支出,长期下去会加重个人或企业的财务负担,如果遇到资金链断裂的情况,可能会导致无法偿还债务,甚至引发法律纠纷。

如何防范深圳白条套现的风险

1、增强法律意识:了解相关法律法规,认识到套现行为的违法性和危害性,避免因一时的便利而触犯法律。

2、合理规划财务:根据自身实际情况合理安排资金,避免过度依赖借贷来解决资金需求。

3、选择正规渠道:尽量通过银行、正规金融机构等正规渠道进行资金周转,避免使用不明渠道的套现方式。

4、加强信息安全保护:在使用第三方支付平台进行套现时,要确保个人信息的安全,防止信息泄露导致的经济损失。

5、建立良好的信用记录:保持良好的信用记录,有助于未来在金融领域获得更多的机会和便利。

深圳白条套现作为一种普遍存在的现象,其背后隐藏着不少风险和问题,作为消费者和企业主,我们应该理性对待套现行为,避免陷入不必要的麻烦,相关部门也应加强监管力度,规范金融市场秩序,保护消费者权益,才能实现经济的健康发展和社会的和谐稳定。

扩展知识阅读:

还没有评论,来说两句吧...