出品|清流工作室

作者|周淼 主编|赵妍

近日, 汽车零配件厂商广州瑞立科密汽车电子股份有限公司(下称“瑞立科密”)冲刺深市主板上市。据招股书,瑞立科密主营机动车ABS、AEBS、ECAS等主动安全系统和铝合金精密压铸件的研发、生产和销售,业务集中在汽车前装市场。

此前,瑞立科密曾在新三板挂牌,后于2018年摘牌。终止挂牌后的第三年,该公司在2021年与中信证券签署了辅导协议,并在2023年12月正式向深交所递表,目前已经历一轮问询。

事实上,瑞立科密在2021年辅导上市前后,曾为完善业务布局、解决同业竞争及关联交易进行了重大资产重组,以近10亿对价相继收购了控股股东瑞立集团旗下4家公司,估值也实现了数倍增长。

不过另一方面,瑞立科密的业务独立性仍然受到外界关注。根据公告,公司存在报告期内关联交易占比高、通过关联方渠道拓展业务进行销售,且与关联方存在较多重叠客户等情况。

销售模式信披存疑

从业绩来看,在进行重大资产重组后,瑞立科密的规模并未实现明显扩张,数据显示,其在2020年至2022年三年间营收复合增长率仅为2.13%;三年扣非净利润复合增长率甚至出现了34.96%的负增长,2023年才开始回暖。

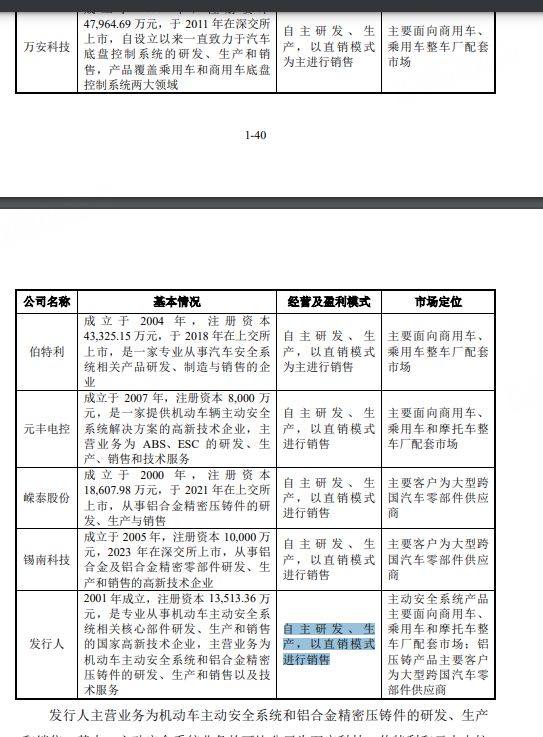

据招股书,机动车主动安全系统业务为公司主要收入来源,该类产品以下游商用车市场为主。根据招股书,瑞立科密称采用直销模式向整车厂商或一级汽车零部件等厂商交付产品及服务,不过值得注意的是,公司亦存在着贸易商客户。

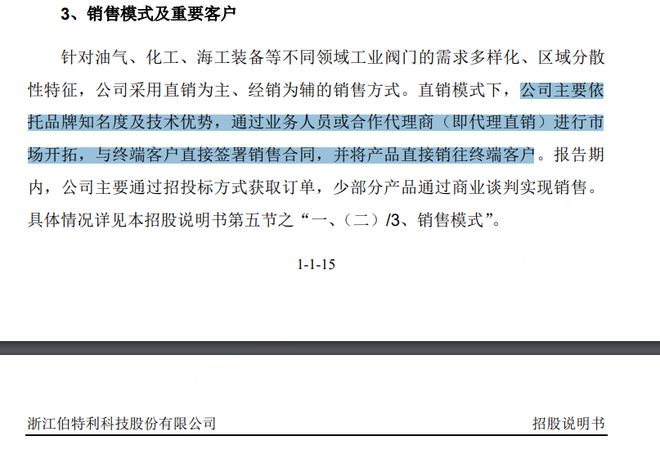

相较之下,其近年上市的主动安全系统业务的可比公司中,完全采用直销模式的元丰电控仅在境外业务中存在通过境内贸易商实现销售的情况;主要采用直销模式的伯特利在直销模式下则通过业务人员或合作代理商进行市场开拓。

而对于贸易商客户,瑞立科密仅在招股书中称,公司借助个别贸易商在部分区位市场优势和快速反应服务效率优势;对于汽车生产厂家较多,但单个规模较小的集群地区,通过贸易商进行买断式销售,是公司直接销售模式的有利补充。

事实上,瑞立科密上述提及的“买断式”销售,常被指一家或多家经销商买断企业销售权的一种营销方式,不过在瑞立科密最新披露的招股书及公告中,并未出现“经销模式”,也未将收入按该模式或其他模式划分。

而对于贸易商的具体情况,直至回复监管首轮问询时,瑞立科密才予以补充说明。根据公告,瑞立科密的贸易商客户主要为客户B,关联方新瑞立、徐州瑞立,以及其报告期内前五大客户。不过除了客户名称及基本交易背景,如贸易商收入及占比等其他信息,公司并未披露。

清流工作室注意到,瑞立科密存在多家客户存在经营状况不佳、应收账款难回收的情况,其中有一家客户“安徽自晟科密汽车制动系统有限公司”(下称“安徽科密”)的情况可能值得关注。

从其经营范围来看,该客户应属于公司“贸易商”客户。但在相关判决书中提到,该客户与公司签订的主合同为特许经营权合同关系,即瑞立科密特许该客户在安徽区域内经销科密汽车ABS系列产品。

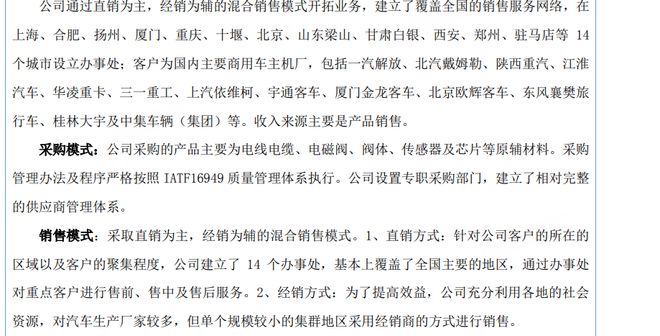

清流工作室进一步梳理得知,瑞立科密此前在2017年年报中曾提及“采取直销为主、经销为辅的混合销售模式”;同时,对于经销方式,其在年报中亦称,对汽车生产厂家较多,但单个规模较小的集群地区采用经销商的方式进行销售。

不难看到,瑞立科密在上述年报中关于“经销方式”的表述,与其此次在招股书中对于“贸易商”的描述几乎完全相同,仅将“通过经销商的方式进行销售”改为“通过贸易商进行买断式销售”。

同时,在更早期的公开转让说明书中,瑞立科密还披露了经销模式收入占比、相关销售协议等,亦表示经销商为其主要客户。那么,公司目前的贸易商客户是否便是经销商?公司目前是否还存在经销模式?

对于直销模式和经销模式的区别,虽然瑞立科密未将其收入确认方式按照两者进行划分,但在IPO审核中,经销模式因具有非终端销售等特性,一直遭到监管重点关注,企业通常需要披露主要经销商的基本情况、销售情况、下游终端客户等相关信息。

而在此轮问询回复公告中,对于包含上述贸易商在内的终端客户,瑞立科密则表示无法掌握该类客户的终端客户情况。数据显示,对于主要客户,公司可匹配至终端车型的销售收入占各期机动车主动安全系统收入的比例分别为31.97%、31.93%和36.82%。

还没有评论,来说两句吧...