一、市场预测

随着宏观市场对于铜价的扰动增加,铜价也走出了前一周窄幅震荡的区间,而下周的宏观扰动依然较大,价格变化预期较为明显。基本面上,随着国内冶炼厂高检修期的结束,以及铜精矿2025年年度长单的落地,市场供应量短期有望有所回升,且12月作为年末结算月,市场多以回收资金为主,因此后续库存将有望止跌回升,整体供应的矛盾阶段性有缓和趋势;消费端表现预计增长有限,年末虽有追补订单需求,但考虑到资金压力等问题,实际执行的增量预计有限,更多需要关注提货效率和资金回收的问题。整体来看,宏观市场的扰动仍在继续,铜价整体波动率依然较高;不过从近期供需的变化以及季节性转弱的趋势,以及国内高检修期的结束,在供需结构的调整下,库存有回升可能;预计下周铜价震荡表现明显,整体价格运行呈现回落趋势,国内铜价运行区间在73500-75500元/吨,LME铜运行区间在8920-9200美元/吨。

二、市场成交

上海市场:本周进口比价较好,进口窗口持续打开,加之临近年底,持货商积极清关进口,保税区货源陆续流入国内,市场供应仍以进口铜到货增量为主,国产冶炼厂品牌货源到货依旧偏少。截止本周四,上海市场社会库存9.67万吨,较周一大幅下降1.38万吨。周内铜价偏强震荡运行,下游入市接货情绪有所观望,采购需求难有明显增量,且由于周内非注册货源到货有所减少,下游加工企业高价采购主流平水铜品牌意愿有限,叠加新增订单表现下滑,因此市场需求表现一般。本周铜价重心上移,截止周五沪铜12合约盘面收于74730元/吨,上海市场1#电解铜现货均价74465元/吨,较上周五上涨565元/吨。周内现货升水较上周有所回落,主因部分时间进口铜集中到货流入,且下游企业接货情绪有限,现货成交氛围不佳;部分持货商以促成交积极降价出货,现货升水随即承压。然随着后续沪粤升水价差走扩,同时主流平水品牌货源流通仍较为不多,少数贸易商低价收货情绪显现,现货升水因此拉锯于升0~升50元/吨之间。下周临近交割,料国产品牌货源到货依旧有限,虽进口铜仍存增量,但考虑到目前沪粤升水价差出现套利空间,预计部分货源将转移至华南市场,因此现货升水下方空间有限。但目前下游加工企业订单较为一般,市场消费或将难有明显增量,升水上涨压力仍存,因此下周现货升水或区间运行于升0~升50元/吨附近。

上海洋山港现货市场:上海洋山港仍有进口抵港到船货源,整体相对上周表现增加。从美金铜溢价来看,环比上周五上涨,截止至本周五仓单升贴水46~66美元/吨,均价56美元/吨,环比下跌4美元/吨;截止至本周五提单升贴水40~56美元/吨,均价48美元/吨,环比下跌7美元/吨。

佛山市场:广东市场库存继续表现下降,主因市场到货仍然较少,仓库入库偏少,同时部分下游仍存接货需求,市场出库量下滑并不明显,库存因此下降。后续来看,区域内有冶炼厂继续检修,市场到货依旧受限,同时高升水局面,下游畏高采购情绪偏谨慎,因此库存仍将变化有限。本周铜价整体表现震荡上行,市场流通现货偏紧使得现货升水持续走高,持货商捂货惜售,积极挺价,下游企业面对流通货源偏紧情况谨慎逢低入市补库,加之部分贸易商采购来交长单需求,因此整体成交表现一般。但沪粤升水价差有进一步拉大的可能,后续或将有部分发往其他区域货源将发往华南。本周铜价表现震荡上涨,流通货源较为偏紧使现货升水高企,下游企业拿货畏高情绪浓厚,多保持谨慎观望为主。宏观上对铜价扰动增加,铜价表现震荡上涨,华南区域内冶炼厂的检修影响,使得市场上到货表现较少,加之持货商的积极捂货惜售,下游企业拿货较为谨慎,但随着沪粤升水价差拉开,后续或将有部分货源从华东转运至华南区域;因此预计后续市场消费难有明显好转,现货升贴水运行区间在升200-400元/吨。

天津市场:本周天津市场现货均价在74200元/吨左右,较上周均价73800元/吨上涨400元/吨,价格表现重心上移,市场现货升贴水报价在贴90-升70元/吨区间,较上周表现下调。

本周天津市场电解铜现货供应表现一般,仓库库存变化不大;检修冶炼厂恢复生产,虽大多货源以供长单提货,但市场现货流通品牌有所增加,整体供应方面未有紧张表现,未来将逐渐供应充足。本周铜价先扬后抑,整体重心上移,天津市场现货升贴水报价逐渐下调,大部分企业观望情绪浓厚,采买动作谨慎,下游实际需求表现不佳,较上周相差不大,多以长单提货为主,零单成交较少;周五临近周末,部分加工企业采购动作加快,也有持货商小幅下调升水以加速周末订单出售,新增订单较为有限,整体周度成交表现一般。下周宏观数据影响较多,据调研统计市场大多企业预测下周铜价震荡运行,在73000-75000元/吨之间。

重庆市场:本周重庆市场电解铜价格涨幅不明显,截止2024年11月29日电解铜中间价报74545元/吨,较上周五中间价上涨605元/吨。从供应来看,周内川渝社会库存小幅减少,截止至12月5日两地社库库存为3700吨,环比减少300吨;从具体情况来看,本周炼厂往重庆与成都发货量较上周有所减少,但在周五成都有数百吨的增量,但由于周内长单提货表现中规中矩,故整体库存变化量仍在预计范围内。从需求来看,首先,本周川渝现货升贴水整体呈现下滑趋势,但绝对价偏高,截止至本周五持货商升贴水均价在升水115元/吨,环比上涨15元/吨。此外,本周市场零单成交整体不太理想,仅在周五部分头部持货商持续调价后方录得少量订单,但前几个交易日,虽升贴水持续下调,但下游在临近年终决算的节点选择优先执行长单,故周内长单出货尚可,零单交易热度难以提振。后市来看,宏观方面,目前国内社库库存仍有一定的去库预期,加之目前长单谈判仍处于较为焦灼的局面,叠加下周宏观会议存在一定的宽松预期,故铜价预计仍将维持震荡走强的走势。消费方面,由于2501合约的订单普遍不多,但据调研了解,铜杆企业有为1月备库的需求,铜管企业近期订单表现尚可,故12月区域电解铜消费或将仍有一定的向好预期。现货方面,由于区域持货商仍有一定的到货增量预期,为促进成交,持货商下调现货升贴水的概率增加,预计下周西南市场现货升贴水或将在平水-升水100区间调整。

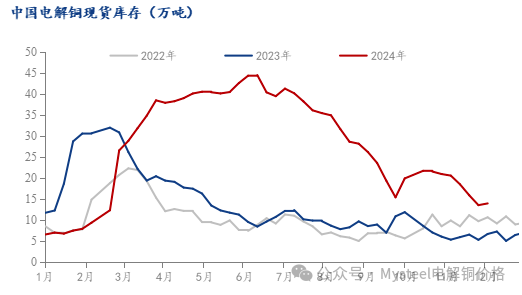

三、电解铜库存变化分析

本周(11.28~12.5)国内市场电解铜现货库存12.39万吨,较28日降1.02万吨,较2日降1.60万吨;本周上海市场社会库存继续表现大幅下降,主因下游加工企业逢低采购,虽进口铜仍有所到货,但国产品牌货源到货依旧较少,部分仓库出库较好;后续来看,下周进口铜仍有增量,但沪粤升水价差拉大,料部分货源将转移至华南市场,且消费提升空间预计有限,库存或小幅增加。

广东市场库存继续表现下降,主因市场到货仍然较少,仓库入库偏少,同时部分下游仍存接货需求,市场出库量下滑并不明显,库存因此下降。后续来看,市场到货依旧受限,同时高升水局面,下游畏高采购情绪偏谨慎,因此库存仍将变化有限。

还没有评论,来说两句吧...