手工劳动/挖哥

手工编辑 /角叔

出品/独角兽观察

2月12日,港股延续了春节后的涨势,三大指数高开高走,全天呈现强势上涨行情。恒生指数收涨2.64%,恒生科技指数收涨2.70%。从1月13日低点以来,恒生科技指数累计涨幅超过25%,步入技术性牛市。

然而,在港股上市的陆金所控股(06623)(以下简称陆控)继续错过这一波行情,从1月28日以来,陆控在港股市场一直处于停牌状态。

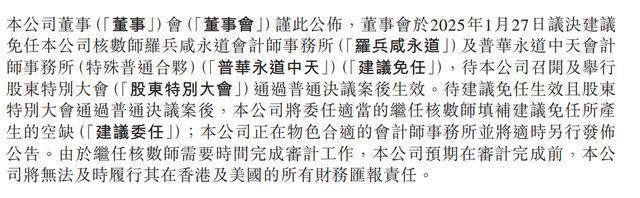

1月27日收盘后,陆控在港交所发布了《建议更换核数师可能延迟刊发2024年年度业绩》的公告,建议免任陆控核算师普华永道,第二天,陆控又发了一个短暂停牌公告。

说好的短暂停牌,在春节长假后,一直到现在依然没有复牌。

陆控为何选择与合作多年的普华永道分道扬镳?在1月27日这则公告里,非常罕见地详细披露了陆控与普华永道“交流”过程。

1:除夕前夜分手

1月27日,陆控在港股收盘后,在港交所发布了一则信息量非常大的公告。

不知是有意为之还是巧合,发布时间是除夕前一天,也就是我们俗称的小年夜,市场已沉浸在春节氛围里,这个带些“偷感”的公告并没有引来多大关注。

但在大洋彼岸,没有停牌的陆控美股反应明显。1月27日,公告发布当天,美股开市后,陆控大幅低开,震荡后继续向下,收盘大跌超过13%。1月28日除夕,陆控美股继续开盘,延续跌势下跌近7%,短短两个交易日,市值跌去20%。

《独角兽观察》梳理了下,公告全文5000多字,开头宣布了两件事,一是陆控要与普华永道解约,二是2024年年度业绩刊发可能延迟。

陆控与普华永道是合作多年的伙伴。陆控2020年在美股上市,2023年在港股上市,都是用得普华永道作为审计师。

但这两家公司最近都有些流年不利。

陆控作为中国平安旗下金融科技公司,从2022年信贷风险爆发后进入阵痛期。

根据公开数据,2022年陆控的营业收入和净利润开始出现下滑,此后,公司业绩持续下滑,进入2024年,陆控的经营困境进一步加剧,2024年前三季度财报,陆控营收同比下降32.54%,净亏损22.85亿元。

普华永道的情况也好不到哪去,由于深陷恒大地产财务造假的,普华永道遭遇信任危机,去年还被监管部门顶格处罚,可谓是元气大伤。

即使是这样,2024年5月30日,在普华永道陆续被多家上市公司解聘时,陆控依然“不离不弃”,选择续聘了普华永道。

当时的股东大会公告显示,股东大会通过了续聘罗兵咸永道会计师事务所(注:罗兵咸永道为普华永道香港称呼,为方便阅读后面统称为普华永道)为公司核数师的议案,任期至公司下届股东周年大会结束为止。

投票结果显示,该议案获得了99.65%的赞成票。

为何短短几个月的时间,这对“患难兄弟”,从99.65%的赞成票就到了决裂分手的地步了?

答案全写在公告里了。

2:缘起“关联交易”调查

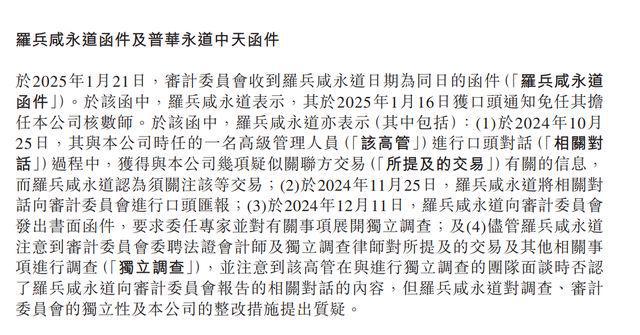

公告第二部分《罗兵咸永道函件及普华永道中天函件》中,道出了这次分手起因——一次时任高管疑似“关联交易”的对话,这部分也是全文最有信息量的部分。

根据公告内容,《独角兽观察》梳理了双方“交锋”时间线。

2024年10月25日,普华永道在与公司一名时任高管进行口头对话过程中,获得了几项疑似关联方交易信息,普华永道方面认为这些信息很重要,需要关注这个信息。

2024年11月25日,普华永道向审计委员会进行了口头汇报。

2024年12月11日,普华永道向审计委员会发出了书面函件,要求委任专家对所提及的“关联交易”进行独立调查。

随后,在陆控审计委员会聘请专业人士进行了调查中,该高管否认了曾向普华永道提供了相关谈话内容,但普华永道对于调查独立性和公司整改措施提出了质疑。

2025年1月16日,陆控口头通知普华永道解聘审计师。

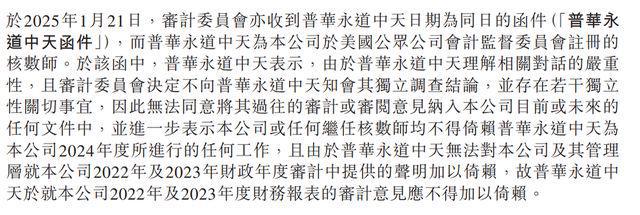

2025年1月21日,普华永道发函通知陆控,提出了对过往审计,包括2022年及2023年度年报审计意见“不得加以倚赖”。

“不得加以倚赖”这个词在审计中是非常严重的表达,反映了审计机构在执行审计任务时遇到的重大问题,这些问题可能影响审计意见的可靠性和独立性。这种意见提醒使用者在依赖审计报告时需要谨慎,并结合其他信息进行综合判断

到这时,普华永道和陆控的分歧已经不可调和,也就有了1月27日这则公告。

公告没有披露那位高管的名字,但根据文中对其“时任高管”的称呼,可以得出这是一位目前已离职的高管,而离职时间在2024年10月25日,他与普华永道口头对话后。

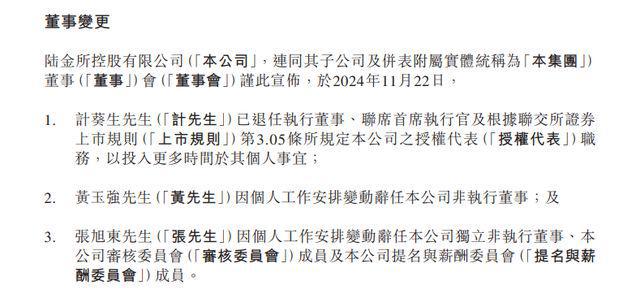

按照这个条件检索公开信息,2024年11月22日,陆控发布公告,计葵生退任公司执行董事、联席首席执行官和公司授权代表。黄玉强和张旭东辞任公司非执行董事。

在这个人事变动中,黄玉强的离职源于其在平安集团的职务调整,而张旭东作为独立董事,其六年多的服务期满,此次离职属于正常的人事更迭。

3人中最受关注的是外籍明星高管计葵生,2011年,计葵生加盟平安集团,被董事长马明哲招至麾下出任平安集团首任首席创新官。

2011年9月以来,计葵生担任上海陆控的法定代表人,成为陆控的“门面担当”,到退任时超过13年,属于陆控元老级人物。前述公告指出,计葵生此次退任是“以投入更多时间用于个人事宜”。

就在计葵生等3人离职后3天,2024年11月25日,普华永道香港向公司审计委员会口头汇报了之前发现的线索。

在公告最后,陆控也详解了免任普华永道的三点理由,前两个理由主要集中在普华永道在一些细节上未对审计委员会坦诚相待,提供的资料在某些情况下为不一致及矛盾,未及时向审计委员会报告相关对话等等。最后一个理由是普华永道因为恒大被监管处罚后,是否还能为公司进行当前审计期间的审计工作存疑。

但是,或许正是有了恒大的前车之鉴,普华永道这次终于选择了硬刚,哪怕代价是丢掉了这个客户。

3:会拖累平安吗?

作为中国平安的重要子公司,诞生于2011年的陆控,在互联网金融兴盛时也有过高光时刻。

2014年,美国Lend Academy调查报告显示,陆控成为世界上第三大 P2P 平台且是其中增长最快的。彼时的陆控凭借平安集团的强大背景,交易额很快突破万亿,成为网贷行业的标杆,在互联网金融领域影响力一度仅次于蚂蚁金服。

在历经2016年开始的互联网金融风险专项整治行动,2019年退出网贷业务后,陆控逐渐发展成为目前以平安普惠为平台的助贷业务。

2020年10月,陆控成功在纽交所上市。上市后,陆控股价一度冲高到 接近20 美元,市值一度高达 480 亿美元,成为当时中国金融科技巨头第一股,受到全球资本市场的高度关注。

然而,从2022年开始,随着信贷风险爆发,陆控的情况就每况愈下,业绩大幅下滑,转型乏力。2月11日,在美股市场的陆控收于2.53美元,市值为21.93亿美元,只有最高点时候的4%。

昔日的平安“骄子”渐成平安的“麻烦”。

比如在2022年,当中国财产险行业普遍呈现承保端利润大幅增长时,平安产险作为行业头部的头部公司,却成为一个例外,平安产险当期的归母净利润几近腰斩,大幅下跌45.16%至88.38亿元。尤其是保证保险的赔款支出大幅上升,承保亏损超过90亿元。

这巨亏的原因,就是因为平安产险为陆控提供了大量贷款余额增信服务,当陆控面临经营困境,平安产险也由此受到拖累。

这一次,如公告所言,陆控2024年年度业绩不能如期发布,会不会拖累中国平安的业绩发布?

这样的担忧并非多余。

2024年7月,中国平安发布公告,由于全资子公司在陆控派发特别股息中选择以股代息,致使中国平安所持陆控股份增加至56.82%,将被动并表陆控,并触发香港《收购守则》下规定的强制性全面要约。

这也是2020年陆控分拆独立后,中国平安被动并表控股陆控,持股比例将增至56.82%,陆控也再次成为中国平安控股子公司。

《独角兽观察》将这个问题抛给了当下最火的deepseek,得到的答案如下:

陆控未能按时发布财报可能会对中国平安的财报发布产生一定影响,尤其是在财务数据完整性和市场信心方面。不过,中国平安已表示陆控的财务表现对其整体影响有限,因此具体影响程度还需视财报延迟的时间和市场反应而定。

当然,这个最终答案还需要中国平安和陆控来解答,包括“时任高管”说得疑似“关联交易”究竟是怎么回事?

还没有评论,来说两句吧...