最近几天,大家都在聊deepseek会否融资的问题,有人认为会有人认为不会。会是因为后期很烧钱,需要融资来支撑;不会是因为,百亿规模的幻方不差钱,有足够资金支撑deepseek行稳致远,而一旦融资,多少会受到一点掣肘。

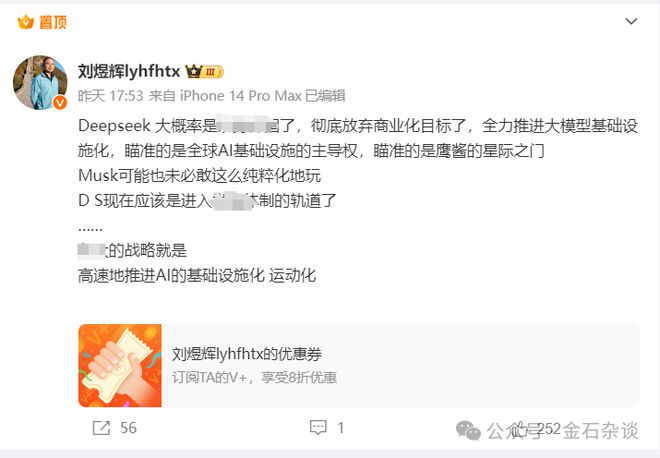

就在前两天,deepseek被传出融资,不过很快就被否认了。至少目前,大家还看不到deepseek融资的苗头。对此,刘煜辉发微表示,deepseek这是要 彻底放弃商业化目标了,全力推进大模型基础设施化,瞄准的是全球AI基础设施的主导权,瞄准的是鹰酱的星际之门,Musk可能也未必敢这么纯粹化地玩。

有着“国师”之称的刘煜辉一直以言辞犀利和充满佛性而闻名。这两天,他不止聊了deepseek,而谈了deepseek影响下的美股和中国资产。他表示,近期外资报告对中国资产的反转是事后诸葛亮的归因分析,毫无意义。

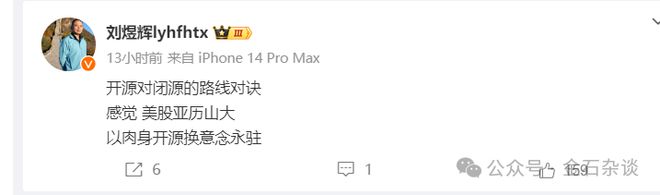

刘煜辉认为美股压力山大: 开源对闭源的路线对诀,感觉美股亚历山大,以肉身开源换意念永驻。

刘煜辉认为,A股AI概念本周将分化。他表示, DS下周开源的链式反应逻辑,美股周五已经trigger了。彻底地基础设施化,垄断技术收路费,被破功,会不会诱发一泄如柱,还难说。阿里的强势也部分归因于东升西落效应。不过,他认为, A股的Ai股分化本周会释放岀来。

不过,对于AI本周走势,金石杂谈看完各大券商观点,基本和刘煜辉相反:那就是并非过热,阀值有望继续上攻,春季行情未完,AI+主线明确,重点关注恒生互联网。

1)中信建投策略陈果:春季攻势未完,AI+主线明确。虽然近期科技板块涨幅不小,但综合看我们认为春季攻势未完,AI+主线明确。当前市场外部环境平稳,宏观逻辑暂让位于产业趋势,科技股行情攻势未完,如短期交易过热导致回调,预计也不会是行情终点,而是还有再布局与进攻机会,继续重点关注政策预期差与产业趋势共振方向。

2)中信证券:强化产业逻辑,聚焦核心资产。高度依赖资金接力的纯主题板块未来可持续性有限,料市场会更加聚焦明确的产业逻辑兑现,年初以来“大象起舞”的行情只是核心资产重估的开端。

从配置的角度来看,科技板块中建议重点关注国产算力链、以互联网平台为代表的AI应用、以及端侧AI三大主线;传统核心资产中想象空间足够大、低位时间足够久、机构持仓出清相对彻底的锂电和创新药亦值得关注。

3)广发策略首席刘晨明表示,目前 科技股拥挤度超过40%上限,是情绪指标失效吗?广发策略认为: 当前TMT成交额占比为44%,从过往和美国对比经验来看,有可能本轮成交占比顶部在45%-50%。

刘晨明表示,过往来看,风险偏好最高的阶段是春节到两会。春节后的30个交易日,整体中小盘风格都不错。

3月下旬到4月下旬,开始交易一季报预期,股票出现分化,风险偏好略有下降。

4月中旬以后,整体风险偏好明显下移;有少部分板块可能走出基本面趋势,即所谓的“四月决断”。

4)申万宏源:有纵深的产业趋势应淡化短期择时。短期讨论性价比问题的投资者有所增加,但科技产业趋势和政策持续催化,行情在分歧中延续。性价比分析是择时的重要参考,但有纵深的产业趋势方向,短期择时可能并不重要。中期成长相对价值占优的宏观环境未变,难有全面高切低行情。一个更重要的切换是产业趋势不同阶段,领涨细分领域可能变化。

国内AI有望演绎类似跨越多年的产业趋势行情,期间最需要关注的是不同产业发展阶段,领涨方向的切换。短期结构仍推荐国内AI算力和应用、人形机器人、低空经济。一季报期关注两个方向的机会:供需格局改善有望率先验证的方向;长期破净公司市值管理方案集中公布。

5)天风策略吴开达表示,尽管TMT拥挤度上行接近23年高点位置,但我们认为拥挤度的阈值并不适合简单通过历史情况外推,因为由于板块扩容、经济结构转型,本身TMT的市值占比就处于上行态势。赛点2.0第三阶段攻坚不易,波折难免,重视恒生互联网。

6)华泰证券:中国资产重估行情或进一步扩散。上周A股震荡上行,阿里财报超预期带动下半周科技板块继续上行,中国资产重估行情或进一步扩散:

第一,产业、地产、民企营商环境等积极因素继续涌现,阿里财报超预期有望推动AI主题投资向产业赛道投资过渡;

第二,全球资金在中美权益资产之间再平衡,目前主动配置型外资对本轮行情参与程度仍不高,若后续长线外资回流,外资偏好的国内优势产业和高ROE资产或受益;

第三,参考过往产业周期行情,产业逻辑强化或带来拥挤度中枢抬升,当前或可适当放宽对拥挤度的容忍度。

配置上,电子、传媒等拥挤度较高,继续在科技内部高低切,关注医药、金融等受益于AI的低位板块。

还没有评论,来说两句吧...