2021年4月15日,Applovin正式登陆美国资本市场,彼时,恐怕没有多少人能想到,预计发行价会在75-85美元之间。关于AppLovin最多的传说,还是2016年某家中国公司(网传该公司为东方弘泰)准备以15亿美元收购AppLovin,随后被特朗普干涉后不了了之。

而这一故事的流传,大概率是在那时,几乎所有人都认为,300亿美元的市值已经是AppLovin的最高点。当然,如果时间停留在2023年,这种观点毫无疑问是正确的,毕竟AppLovin在上市当日收盘价就已经暴跌至65.2美元,较发行价下跌18.5%,并在接下来的两年时间里始终没有回到上市之初的高点。

甚至在2023年开年的那个月,一路下跌到10美元的最低点。但历史没有如果,AppLovin在随后的两年时间里开始迅速拉高,到了2023年末,股票最高一度涨到43美金,虽然没有回到上市之初的最高点,但从2024年开年,AppLovin似乎是开启了自己的疯狂一年,从2024年年初到2024年年底,在短短一年时间里累计涨幅高达627%,领跑整个美股。

而在AppLovin最疯狂的11月,其股价从173美金迅速拉高至344美金,并在之后一度逼近420美金。甚至连带影响了远在港股的同类型公司Mobvista(汇量科技),使得该公司的股价从最低点的2港币,一路飙升近500%,无限接近10港币。

虽然目前AppLovin股价有所回撤,但截止发稿前,AppLovin的股价依旧维持在350美金,与之相似Mobvista的股价也依旧维持在7.36的相对高位。

事实上,如果从2022年年底到2024年年底这两年时间,根据Morketing不完全统计美股累计涨幅超过100%的股票有9家(股价统计截止12月30日,具体名单如下),而且几乎都是与生成式AI有极强的关联性。

1. 英伟达(Nvidia):在2023年股价飙升近239%,在2024年至今涨幅超过160%。2. AppLovin:年初至今的累计涨幅达到627%,远超英伟达同期206%的涨幅。3. Palantir Technologies:在2024年股价狂飙390%,成为标普500指数成分股中涨幅最高的个股之一。4. 超微电脑(AMD):在2024年上半年涨幅超过196%。5. ARM:在2024年上半年涨幅达到113.73%。6. 美满电子科技(Marvell Technology):预计新财年人工智能相关收入将增长超100%,公司股价次日暴涨超32%。7. TeraWulf, Inc.:过去一年股价涨幅达到450%。8. Aurora Innovation, Inc.:过去一年股价涨幅达到266%。9. SoundHound AI, Inc.:过去一年股价涨幅达到224%

01 AXON 2.0,AppLovin坐上了AI的高速铁路?

在市场上,不少分析类的文章将AppLovin的惊天上涨归结于AXON 2.0 推出的时间恰逢本轮Gen-AI概念股的高涨,并顺势鼓吹AI对AppLovin起到的的救世效果,但AXON 2.0本身的优秀能力却被很大程度上忽略了,而且我们要注意的是AI在数字广告领域的应用从很多年前就已经开始了,而且眼下火热的AI概念更多的指的是LLM(或者说是现在我们说的语言大模型,生成式AI),而非数字广告平台常用的判别式AI,这点我们在上面的9家企业名单中也可以看到一些端倪。

AppLovin到底是如何运营的?

就像之前Morketing采访明略集团CEO吴明辉时所说:“广告创意生产有三个关键环节。第一,消费者洞察;第二,创意内容生产;第三,媒介传播。三者分别对应how、what,以及who。正如我在前面提到的,上一代人工智能已经解决了who(内容分发给谁)的问题,现在生成式人工智能还可以解决what(生成何种内容)和how(采取何种策略)的问题。通过内容测量,更好地达成AIGC内容生成的效果。”

而AppLovin 的 AXON 2.0,我们则可以参考该公司公司董事长兼CEO亚当·福鲁吉(Adam Foroughi)在财报发布会上说的内容——即AI技术的应用使得AXON广告引擎不断改进,从而为广告合作伙伴提供了更为精准的投放能力。这一功能不仅提升了广告的变现率,还极大地增强了广告投放的效果,成为推动公司业绩的重要催化剂。

也正因此,本质上来说,AXON 2.0依旧是判别式AI,解决的还是内容分发给谁的传统数字广告问题(或者叫内容分发机制),而不是现如今被关注的生成式AI。也就是说,AI确实在一定程度上助推了AppLovin的崛起,但恐怕很难说它是什么决定性因素,更不用说是AI挽救了AppLovin。

与之相反,如果我们仔细观察AppLovin的成长历程,就会发现该公司的猛涨更多的还是归结于多年的积累,以及一些外部因素的刺激。当然,外部因素这个部分,我们放到后面再说,先来看看内部驱动力。

首先,作为一家To B向的数字广告公司,AppLovin和2014年前后在国内兴起的大量数字广告公司有很多相似之处,简单来说,这类数字广告公司本质是一个“广告中介”,为中小App开发商实现从获客、促活到商业变现,提供产品和服务的移动营销平台。

但相比大多数的数字广告公司这种单纯的盈利模式,AppLovin的生态模式和故事显然要复杂的多。

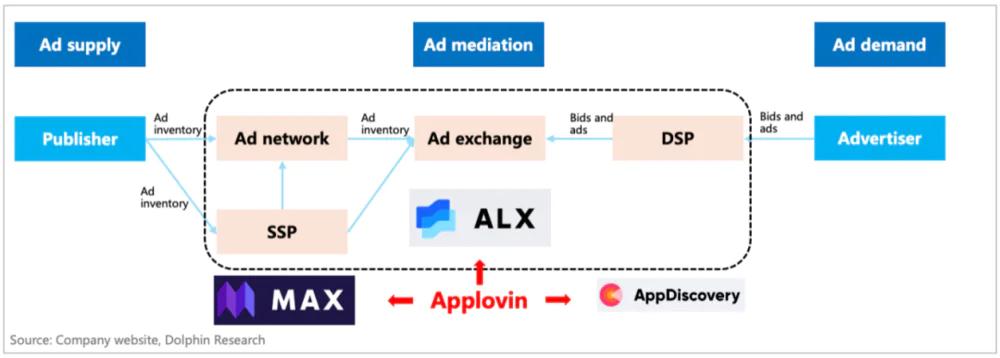

图源:海豚投研

而且我们也必须意识到,AppLovin的整个生意模式和思路在2018到2024年这6年时间里,发生了天翻地覆的变化。想要理清楚这点,我们还要回到中文互联网第一次和AppLovin产生关联的2018年。

02 AppLovin的资本游戏和生态

2018年7月,在东方弘泰收购失败,转而进行1.4亿美元股权投资后一年,可能是看到了AppLovin无限的可能性,新的资本方KKR&Co加入战局,先是宣布将花费4亿美元购买AppLovin的股权,随即该公司CFO就在《华尔街日报》上喊话称:“由于该公司正在大规模地盈利,并且将继续以快速的速度实现复合增长,因此我们并不需要立即增加资本。”

这段话其实只有一个重点:即一家正在大规模盈利的公司,却在短短一年时间里,融资5.4亿美元,并且引入的公司是极其擅长整合并购的KKR,并进一步提到公司将快速实复合合增长,这些都说明了一件事,KKR给AppLovin规划了一条新路:并购、整合、再并购、再整合,直到变成一个拥有完整生态的巨无霸。

真实情况也是如此,在拿到KKR资金短短一个月时间之后,AppLovin就顺势在同年8月完成了对于In-app Header Bidding解决方案供应商MAX的收购,虽然在当时,Header Bidding技术从网页端转向App端并不是一件简单的事情,AppLovin大概率也花了不少时间才完成调整。

但不可否认的是,In-app Header Bidding在解决瀑布流(waterfall)不够公平的问题、以及在增加出版商营收上依旧有着天然优势。更不用说,AppLovin的主要竞争对手巨头竞争对手Google,直到2023年9月才完全取缔瀑布流。

由此,AppLovin仰仗头部竞价(In-app Header Bidding)的威力,在过去3年时间里吃了不少红利,吸引了大量的中小开发者的青睐。

当然,仅仅有头部竞价是不够的,KKR和AppLovin的“野心”绝不会因为一个MAX而满足。由此,AppLovin开启了自己的收购之旅,只不过和过去很多整合并购的案例不同,无论是基于机缘巧合还是早有规划,AppLovin的整合并购更像是通过多元化的构成部分一点点组成自己的数字广告生态。

1)游戏业大并购,获取一方数据和运营经验

回顾从2018年至2020年AppLovin的收购案,我们会发现AppLovin的收购大多集中在中轻度游戏和超休闲游戏品类上:

PeopleFun:美国,40人,主打文字游戏,也有休闲赛车游戏和砖块解谜游戏,旗下的游戏安装量已经达到1.5亿规模、月活跃用户数2900万;

Firecraft Studios:中国公司,旗下拥有《奇妙庄园》,2019年流水约 23 亿元人民币;

MagicAnt:日本,旗下《Fill - one-line》,Google Play单渠道的下载量超过了500万;

Belka Games:白俄罗斯,200人左右,旗下有三消游戏《Clockmaker》和农场模拟经营游戏《Funky Bay》;

Clipwire Games:加拿大,旗下有《Bingo Story》,在Google Play单平台的下载量超过了100万;

Geewa:捷克,50人左右、休闲竞技类产品《Smashing Four》,在Google Play单平台上已经获得了超500万的下载量;

Redemption Games:美国,旗下消除游戏《Sweet Escapes》,在Google Play单平台的下载量超过了500万。

到了2020年5月,AppLovin将目标进一步扩展到重度游戏领域,直接收购了曾经推出过可以说制定了SLG游戏的标准的《Game of War》(战争游戏:火力时代),和以“狂野”的品牌营销扬名的《Mobile Strike》(雷霆天下),曾被称为美国第一大手游公司Machine Zone。

随着一系列的投资并购之后,AppLovin的游戏产业已经变成了一个拥有200多款游戏组成,产出大量的自有广告库存位和近5亿(2020年)的用户流量的产品矩阵。

虽然,彼时的AppLovin或许只是单纯想要通过这些产品来进一步拓展自己的游戏产品业务线已经无从考证,但这一系列的收购让AppLovin经营的游戏几乎覆盖了当时市场上的全部游戏品类,从超休闲、轻度、中度、到重度游戏无所不包。

更进一步来说,如此庞大的用户和产品量除了直接在2018年到2021年之间撑起了AppLovin的营收之外,也进一步为AppLovin带来了丰富的投放、运营、和货币化经验以及数据,就像现如今我们不断强调的一样,这些数据是比现金更重要的数据资产。

2)收购Adjust,丰富后端数据

在游戏业务逐步稳定之后,AppLovin进一步切入了数字广告的末端,在2021年,AppLovin开启了新一轮的并购,而且相比之前在游戏行业的广撒网不同,这次AppLovin直接瞄准了行业第二,宣布收购App数据智能服务商Adjust。

虽然在完成收购之后,Adjust并没有在行业内掀起波澜,但值得注意的是,作为全世界范围内仅次于Appsflyer的第三方广告数据分析和归因平台Adjust,在被收购之后,Applovin拿到了鲜少有同行拥有的,包括用户数据以及开发商自己的收入、盈利等经营数据在内的,能够不断更新的游戏开发商的全量数据。

举个例子,假设某开发者采用CPC效果广告进行买量,当开发者在多个渠道投放广告后获得了某个特定用户的成功下载后,按照当时Google采用的 last click 规则,费用会直接结算给导致用户最后一个观看并下载的渠道。

但实际情况是,用户有可能是在不同的渠道看了多次广告才促成了最终的下载决定,因此彼时海外不少媒体和从业者都在质疑Google last click,而且对于开发者而言,这套规则还会在一定程度上导致他们错误估算各个渠道的重要性。

因此诸如Adjust这类归因分析公司在这个环节提供的服务就是,帮助广告主判断哪一个渠道的广告投放才是最大可能打动了用户,也就是协助判断对于开发商来说哪一个渠道转化效率最高。同时,为了获取更加准确的分析结果,开发者需要将自己的全量数据授权给Adjust使用。

这也是为什么当时也有的分析师和从业者曾表示:“以AppLovin目前的体量,收购Adjust难免有即是球员又是裁判的问题,这点很可能会让通过AppLovin完成变现和投放广告的开发者担忧。”

但市场似乎并不认可这种研判,虽然在收购当季度AppLovin的软件服务收入占比有所下降,但随后AppLovin的软件服务收入的占比就开始不断提升。

毕竟,这次收购使得AppLovin不但得到了一套成熟的广告归因和分析能力,从而辅助自己调试模型能力,还进一步拿到了Adjust过去十年时间里积累下来的海量运营数据。尤其是在ATT隐私政策之后,用户数据的价值相比过去只高不低。而Applovin则通过Adjust拿到的授权,将这些几乎独家的开发者数据,以及本身自营的游戏app数据,融入底层的AXON算法模型,大大优化了广告内容与不同玩家之间的匹配精准度,而这在同行中是非常突出的数据优势。

3)收购Mopub,竞争对手送上的巨大蛋糕

合并Mopub对Applovin自身广告聚合平台MAX的帮助,市场上的介绍和分析是比较多的,也是Applovin最不容易被忽视的一笔完善产业链布局的收购。

2021年之前,Applovin的广告平台是一个更偏向于服务发布商(拥有广告库存)的SSP,或者说在当时的AppLovin更像是一个为中小游戏厂商提供混合变现和单纯广告变现,其核心技术也是来源自2018年收购的MAX,这也是为什么当我们谈到AppLovin大肆收购游戏公司的时候,很难确定其目的究竟是直接通过游戏盈利,还是单纯为了获取更多游戏运营和广告数据。

但无论如何,在供应端,AppLovin的增长已经几乎走到了极限,而且随着Adjust和大量游戏带来的后端数据积累,AppLovin显然已经有了充足的能力在数字广告生态横向发展,那么进一步切入需求侧,自然是进一步扩张的好选择。

恰逢2021年,苹果在iOS14.5版本中正式施行ATT隐私新政,即对IDFA标识符的默认追踪进行了限制,极大的影响了广告平台追踪用户数据的能力,进而影响了广告推荐的精准度。

在这一时期,大量的互联网广告巨头的日子都不太好过,即使是行业头部的Meta都有点焦头烂额,只不过Meta显然不太愿意放弃广告收入,在2年后推出了一个名为Meta ASC的广告黑盒,而同为互联网公司的Twitter则选择了另一条路,将重心从广告开始逐步转移到应用内容/服务付费(比如推出Blue订阅)。

这一战略转型对AppLovin堪称是瞌睡了有人送枕头,在Applovin出了10亿美金的高价诱惑下,Twitter(现X平台)将2013年买来的核心广告解决方案商Mopub转手卖给了Applovin。自此,Applovin不仅得到了自己想要的DSP,还能将Mopub的广告技术、数据资产直接收入囊中。

到了2022年3月,Mopub彻底完成了和MAX的整合,但遗憾的是,2022年对于几乎所有的数字广告公司来说都不能算是什么太好的光景,与之类似的指标,比如Meta的广告展示量和广告单价,Google的点击量和单点击收入,在2022年第二季度到2023年第二季度期间,相比Applovin并未体现出太多逆周期调节的巨头“超能力”。

随后,AppLovin就毫不犹豫的开始了打包销售之旅,减少低效益的工作室或关闭处于生命周期末期的游戏产品。随着大量出售,AppLovin的股价也逐渐见底。

直到2023年年中,或许是因为业绩回暖,和行业内各种替代方案出炉,AppLovin的股价也开始逐渐开始稳固上涨,虽然截止2023年末AppLovin的股价还在40美元左右徘徊。但根据数据分析公司Tenjin的报告来看,2023年,安卓广告花费排名中AppLovin位居第二,同样模式相似的Mintegral位居第三,在iOS端,双方更是占据第一和第二名,这就意味着如果以此时的视角来看,45美元或者50美元就是AppLovin股价的高点。

03 AXON 2.0 并不是孤立诞生

上面说了这么多,感觉好像更加确定了AppLovin的股价成长来自AXON 2.0,并且由于搭上了Gen-AI的顺风车。但事实上,AXON 2.0确实对AppLovin的业绩起到了极大地提振作用,但从根本上来讲,AppLovin的股价并不能简单的归结于AXON 2.0。

行业内并非没有与AXON 2.0类似的产品,且出现的比AXON 2.0更早,例如2022年下半年开始测试的Google PMax和2023年初开始应用的Meta ASC(全称:Meta Advantage+购物广告系列)。如果我们观察行业的评论,会发现无论是AXON 2.0还是Google PMax或是Meta ASC,三者在许多方面拥有非常强的相似度。

首先,在运行逻辑层面上,无论是PMax、ASC还是AXON 2.0,几乎都称得上是一个完全的黑盒。其中PMax和ASC在推向市场之后,大量的代理商和品牌方在接受海外相关媒体采访时都出奇的统一,他们几乎都认为Meta和Google将整个产品的重心放在广告支出的回报率而不是透明度和可控性。

具体来说,这两个广告平台的执行流程,被大幅度简化成广告主,需要上传他们的广告素材资源,转化目标和获取率以及每日预算上限等基本诉求,而Meta ASC则会在结束后向广告主和代理商发送其花费的总金额,以及这些广告究竟为客户带来了多少回报,至于之前更精细的分析、精准定位的展示和目标人群的数据则不会再被发送给广告主。

也就是说,这两个广告平台,只会告诉广告主:你今天花了多少钱,以及这些花出去的钱究竟为你带来了多少回报,除此之外,你不会知道他是怎么运行的,平台也不会告诉你。而AXON 2.0的逻辑也极为相似,除了广告主给出了相似的回答之外,AppLovin在财报会议上被问及AXON 2.0到底升级了哪些方面时,公司高层的回答也极为简介:比1.0更好用。

如果仔细观察ASC和PMax,会发现这两个广告平台,可以说是完全基于Meta和Google第一方数据搭建,此时我们再去会看上文中提到的AppLovin的一系列收购案,不难得出一个结论,即AXON 2.0之所以能出现,大概率也是得益于AppLovin通过收购搭建起来的一个拥有海量且多维数据的生态系统。

也正因此,AXON 2.0的表象之下,隐藏的是一个与Meta和Google类似的完整生态。

一方面,AppLovin已经几乎完成了对数字广告行业的全链路覆盖,在供给侧,MAX作为广告聚合平台,汇聚了大量第一方游戏和过去积累多年的开发者资源,并且还能接受来自其他公司DSP的报价。与之相对应的,在需求侧,AppDiscovery作为DSP,又能够参与到报价过程中来,虽然在目前数字广告微秒级别的实时竞价和headbidding模式下,AppLovin可能很难像早年间的Google一样通过第二价机制获得额外的优势,但同时覆盖游戏公司、供给侧、需求侧业务,再加上Adjust不断反馈回来的归因分析数据,AppLovin的数据优势显然足以在游戏领域应对绝大多数巨头企业,甚至在苹果这种更加封闭的系统上,AppLovin的优势显然更加充裕。

这也是为什么,根据Appsflyer的报告,AppLovin正在苹果系统上获得更高的评分。

04 结语

显然,AppLovin的故事并不会就此结束,无论是AI、AXON都不过是AppLovin 这个覆盖了数字广告全链路的生态系统的衍生产物。

有趣的是,近期AppLovin也开始宣布将要尝试进军电商领域,甚至在本周国内智能营销服务公司易点天下(yeahmobi)官宣其成为Applovin首家电商一级代理,在这点上也能看出,相比单纯的数字广告平台,AppLovin的生态已经越来越接近大型互联网公司的思路。

而开始进军电商业务,也意味着AppLovin开始正式进入另一家巨头Meta最擅长的领域,而AppLovin此次瞄准的是促进用户的二次消费需求,而不是直接从大媒体的拉新预算中转移。或许我们能看到这个崭新的生态,催生出更多可能性。

本文来自微信公众号,作者:Innocent Roland,36氪经授权发布。

还没有评论,来说两句吧...