从确定赴港到正式递表,一个月多时间,恒瑞医药(600276.SH)A股市值一度蒸发超400亿元。

2024年12月9日,恒瑞医药召开了第九届董事会第十二次会议,会议审议通过发行H股股票并在香港联交所上市等相关议案,彼时公司市值为3149.95亿元。自那之后,恒瑞医药股价开始走低。

2025年1月6日,恒瑞医药正式递表香港联交所,摩根士丹利、花旗及华泰国际为联席保荐人。1月13日,其股价低至42.40元/股,市值蒸发419.10亿元。经过5个交易日的波动反弹,截至上个交易日(1月24日)收复部分跌幅报于44.64元,最新总市值2847.59亿元。

但这些都不能动摇恒瑞医药的赴港计划,且这也是公司出海战略中的重要一环。

尽管恒瑞医药的创新药产品自主出海,在规模庞大的美国市场遇挫,至今颗粒无收,但公司依然在探索更加多样化的出海模式。

与此同时,全球化品牌建设的迫切性凸显,恒瑞医药此番赴港,实为先图名、再图利。

折价担忧与彻底转型

目前看来,投资者对于恒瑞医药赴港上市的最大担忧在于,港股的流动性短缺以及折价发行等不利因素。

市场的顾虑并非没有依据。一个最近的案例是2024年9月17日在港股上市的白电龙头美的集团(000333.SH/00300.HK),其H股发售价为54.80港元/股,较之9月13日美的集团A股收盘价63.51元/股,折让约21.5%,几乎是“打八折”闯关。不过从目前股价来看,美的集团港市股价已经追平A股。

除此之外,虽分属不同行业,恒瑞医药与美的集团的港股上市却共同点颇多。与一众奔着募资寻求港股挂牌的企业不同,这两大行业巨头都“不差钱”。

数据显示,截至2024年9月末,恒瑞医药账面资金充裕,货币资金达221.32亿元,另有7.74亿元交易性金融资产,现金储备规模接近230亿元,为历史最高水平。而且,恒瑞医药也没“穷过”,其自A股上市至今,除却IPO募资,从未在资本市场进行过任何形式的融资。

恒瑞医药与美的集团的“A+H”征途,共通之处在于加速全球化进程。此前,美的集团高管也直言赴港上市不是为了募集资金,美的集团一年分红200多亿元,减少分红就可以解决资金问题,赴港上市最根本的原因是港股具备突破性、便利性和快速性。

对于恒瑞医药来说,押注创新药最早可以追溯到二十年前,公司于1999年开始创新非甾体抗炎药“艾瑞昔布”临床研究,并于2011年获批1类创新,此后随着国家集中带量采购于2018年拉开帷幕,仿制药告别高毛利,恒瑞医药从仿制药向创新药转型的发展也按下加速键。

公司推动转型多年,2024年上半年,创新药收入66.12亿元,占总营收的48.61%,若计入已经确认的1.6亿欧元(约合12.7亿元人民币)的对外许可收入,则创新药收入占比超过总营收的一半,这意味着公司从仿制药企转型为创新药企取得阶段性成功,随之而来的是,创新药的主要竞技场在海外,而恒瑞医药的竞争优势在国内。

据中商情报研究院数据,2023年中国创新药市场规模约为7097亿元,2024年预计将增长至7534亿元,而全球创新药市场规模在2023年已经达到10872亿美元,其中,美国独占5500亿美元。

中国创新药市场正在加速扩容,但显而易见的是,占全球市场份额不足一成的中国市场尚且不是创新药的主要买单方。

要想通过创新药创造丰厚的利润,必然要去有更多买单方的国际市场,尤其是占有过半比重的美国市场。恒瑞医药作为国内医药市场的排头兵,在完成原料药向仿制药转型后启动了“创新+国际化”两大战略,目前,创新的路基本走通,但出海这条路,不好走。

创新药自主出海难,先擦亮“招牌”

恒瑞医药自称是创新型国际化制药企业,但落实到财务数据上,有点“名不符实”。

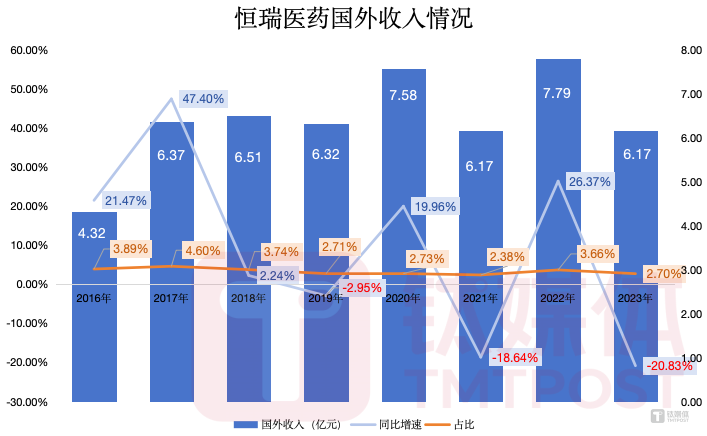

公司自2016年就突破了百亿元收入规模,并于2019年之后保持着超200亿元的营收水平,已持续多年在财报中被描述为“稳步推进国际化进程”的国外销售收入却未有更大的进步,峰值停在2022年的7.79亿元,占同期总收入比重不足4%。近5年中,恒瑞医药的国外收入更是有三年都为负增长。

还没有评论,来说两句吧...