撰稿 |何威

来源 | 贝多财经

近日,在中国平安保险(集团)股份有限公司(下称“中国平安”或“平安集团”,SH:601318、HK:02318)董事长马明哲在中国平安2024年年报致辞中表示,“未来已来,唯变不变;商道恒常,守正创新”。

回望2024年,中国平安旗下寿险及健康险、财产保险、银行保险三大核心业务均取得了不错的成果,综合金融模式全面深化,构筑核心服务优势,向外界交出了一份稳中有进的业绩答卷。

但在合规运营层面,中国平安却仍有亦有隐忧,尤其是其负责财产保险业务的子公司中国平安财产保险股份有限公司(下称“平安产险”或“平安财险”),在过去的一年不仅被监管开出了多张罚单,还屡屡被投诉涉嫌强制捆绑销售保险。

口碑滑坡的平安产险,社会公信力正愈发岌岌可危。

一、业绩向上,内控底线把控不牢

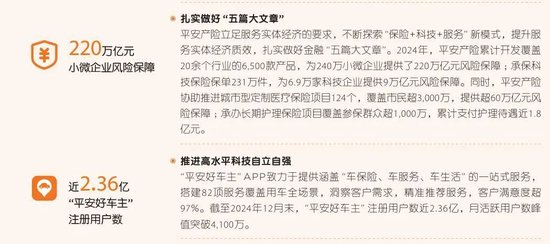

根据官网信息,成立于1988年的平安产险是平安集团实现多元化发展的起点,以原保险保费收来衡量,平安产险是中国第二大财产保险公司。

2024年,平安产险累计开发覆盖20余个行业的6500款产品,为240万小微企业提供了220万亿元风险保障,其中一站式车服务平台“平安好车主”APP截至年末的注册用户数近2.36亿人次,月活跃用户数峰值超4100万人次。

同时,平安产险的业绩也保持了稳定增长,实现保险服务收入3281.46亿元,同比增长4.7%;净利润150.21亿元,同比增长67.7%。得益于保证保险业务承保损失下降,该公司的整体综合成本率也同比优化2.3个百分点至98.3%。

但平安产险可圈可点的业绩背后,却暗藏不少合规性问题。2024年5月17日,中国平安旗下的三大子公司同时收到国家金融监督管理总局开出的罚单,合计罚没金额高达7800万元。

其中,平安产险因涉及电销业务给予或者承诺给予投保人、被保险人保险合同约定以外的其他利益,未按规定保管电销录音资料,内控管理不合规等14项违规行为,共计被罚款595万元,12名相关责任人也被处以1至11万元不等的罚款。

彼时平安产险在接受媒体采访时称,此次处罚事由源于该公司在2019年接受的原中国银保监会常规例行检查。针对相关问题,其过往五年来高度重视,诚恳接受各项检查要求,认真全面落实整改,主要问题点已基本整改完毕。

但却事实证明,平安产险在回复中承诺的整改并没有落实到位。在上述罚单公布的三天后,平安产险宁夏分公司旗下的四家支公司便被处以共计36万元的罚款,7名时任高管因对违法违规事实负有责任,也被处罚6.8万元。

平安产险此次被罚的原因,正是“编制虚假资料,给予投保人保险合同约定以外利益”,与此前巨额罚单中公布的“电销业务给予或者承诺给予投保人、被保险人保险合同约定以外的其他利益”问题大同小异。

据统计,平安产险上半年的累计处罚金额超千万元,下半年的罚单更是多如牛毛,甚至2024年最后一天仍困在内控泥潭中,因安徽分公司未按照规定使用经批准或者备案的保险条款、保险费率,理赔内控不规范,被罚款45万元。

直到如今,平安产险依旧未摆脱违规阴影。2025年开年来,该公司收到的罚单超10条,涉及虚构保险中介业务套取费用、财务数据不真实等多个违法行为,曾经喊出的“强化合规遵循意识、健全相关监督机制”仍余音绕梁。

还没有评论,来说两句吧...