长期征集

日子很难,生活不容易,每个人都有自己的苦,有苦说不出的感觉,受苦的人最懂。

和吃苦相比,有苦难言,无人问津,可能比苦本身还难受。

重生之后,叶檀老师变了很多,变得能吃苦,吃自己的苦,吃别人的苦。

她说,有苦我们一起分担。

每周六,叶檀老师都会亲自回复,并在公众号上发出,有苦难言的朋友,如果你也想和叶檀老师倾诉,把你的故事,发送到邮箱,叶檀老师看到,一定会回复。

记住,这世界还有人,关心你,在乎你,理解你。

文/青城桢楠

Deepseek、哪吒相继出圈,相比于“厉害了我的国”这样的自我认同,外资的赞许和理解,似乎更被国内看重。

此前,德银一篇DeepSeek为中国的斯普特尼克时刻,让整个中国投资圈为之振奋。

(图源:pixabay)

上周,瑞银又给出了中国科技“MEAG7”名单,寒武纪对英伟达,小米对特斯拉,中芯对台积电……对比美国同行之后惊呼,中国科技公司真便宜。

高盛紧随其后,撰写《中国AI改变游戏规则》,强烈暗示deepseek就是中国的openai时刻。富达国际的投资经理们也表示,DeepSeek的突破使中国与美国在深度学习上处于同一竞争水平,中国市场的“动物精神”正在回归,加上政策支持,对中国市场的转向进一步适度看涨。

除了德银和瑞银、高盛,美银、贝莱德等外资机构,几乎都有研报或分析,从不同角度唱多中国科技。

中国人民的老朋友达利欧又一次表达了对中国科技的支持。据新浪财经消息,当被问到有否关注到DeepSeek时,达利欧表示已经留意一段时间。他认为,大家会看到,中国的策略是生产非常便宜的芯片,将其嵌入到制造产品中,而机器人技术会大量普及。中国在以极其低廉的成本制造东西方面做得非常出色。

不知是不是看到了中国科技的震撼力,2024年底,对国内问题颇为沉重的付鹏老师最近也改口了,认为中国经济底部或已形成并过去。

(图源:pixabay)

一致性比924有过之而无不及。

当然也有唱反调的人,中金成了当前行情里少有的“吹哨人”。

2月17日,中金公司表示,静态看,短期情绪与估值无疑是透支的,动态看,长期的科技趋势和宏观叙事能否兑现,是打开更大上涨空间的关键,毕竟盈利对市场的作用远不是短期的风险溢价能够比拟的。

中金的话肯定不中听,但外资的话,是不是口蜜腹剑?

外资回来了多少?谁在看多中国?

这个世界上,成本最低的表达方式就是表达本身。今天可以看好,明天就能看淡,反之亦然。如果投资者把别人的看多当成买卖的依据,会沦为表达方式的牺牲品。

外资机构如此看多中国科技,真金白银买入有多少呢?

(图源:pixabay)

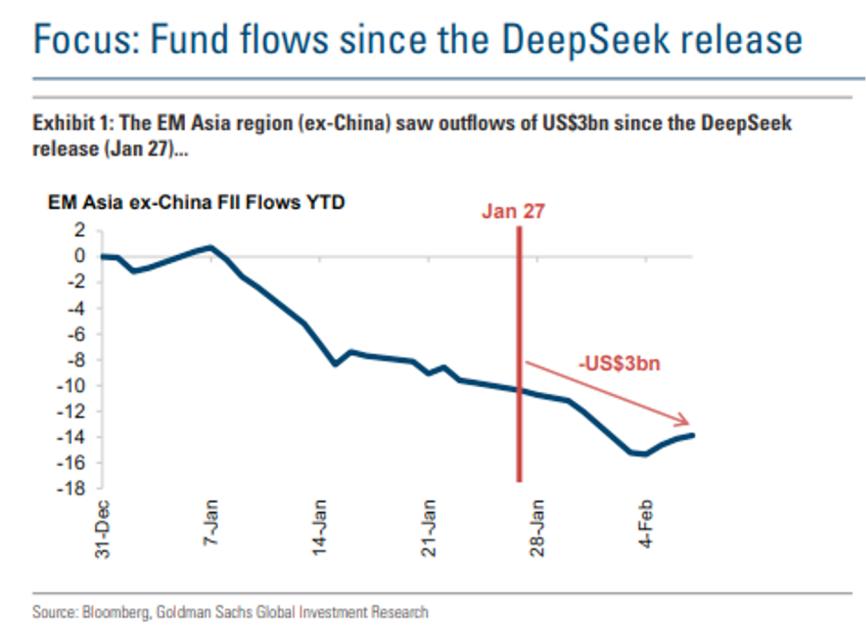

在前两天的檀几条里,我们写到,据高盛交易台的数据,自1月27日DeepSeek发布以来,对冲基金正加大对中国资产的配置,除中国外的新兴亚洲市场出现30亿美元资金流出。

对冲基金的性质,很多是交易型的,来无影去无踪。看多的时候,风一样的买入,看淡的时候,不带一片云彩的卖出。单看对冲基金的短期变化,无法有效反映外资的真实心态。

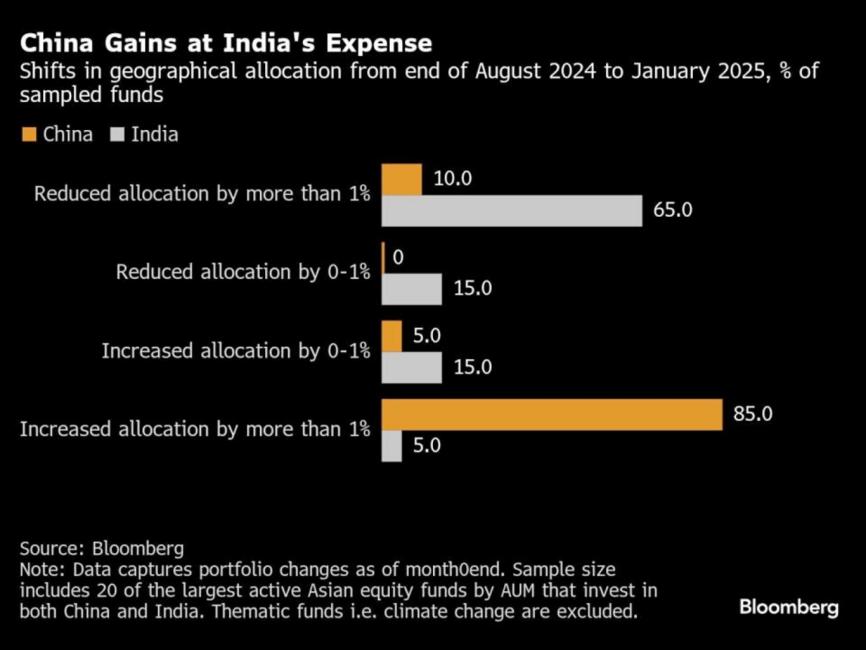

2月17日,BP的数据则显示,过去几个月以来,亚洲的主动基金,多数选择减少印度配置,腾挪空间来给中国股票。

腾挪了多少呢?据悉,85%的基金增加对中国的配置超过1%,而65%的基金将印度配置削减逾1%。

1%的变化聊胜于无,实质意义不大。根据申万宏源的统计,最近海外发行的主动权益基金对中国市场的态度有所改变,但依然没有实质性地扭转。

配置型外资在连续三周净流出后,经2月3日到2月8日这一周开始净流入。其中被动配置型外资是主要增量,主动配置型外资净流出同步收窄。

另外,在2025年春季躁动行情中,并没有发现海外资金申购中国股票基金。

截至 2025 年 1 月末,配置新兴市场的外资,A股仓位仅为4.3%,位于2022年以来30%分位数。这一数字表明,外资加仓的空间很大,也说明外资对中国资产的态度不温不火。

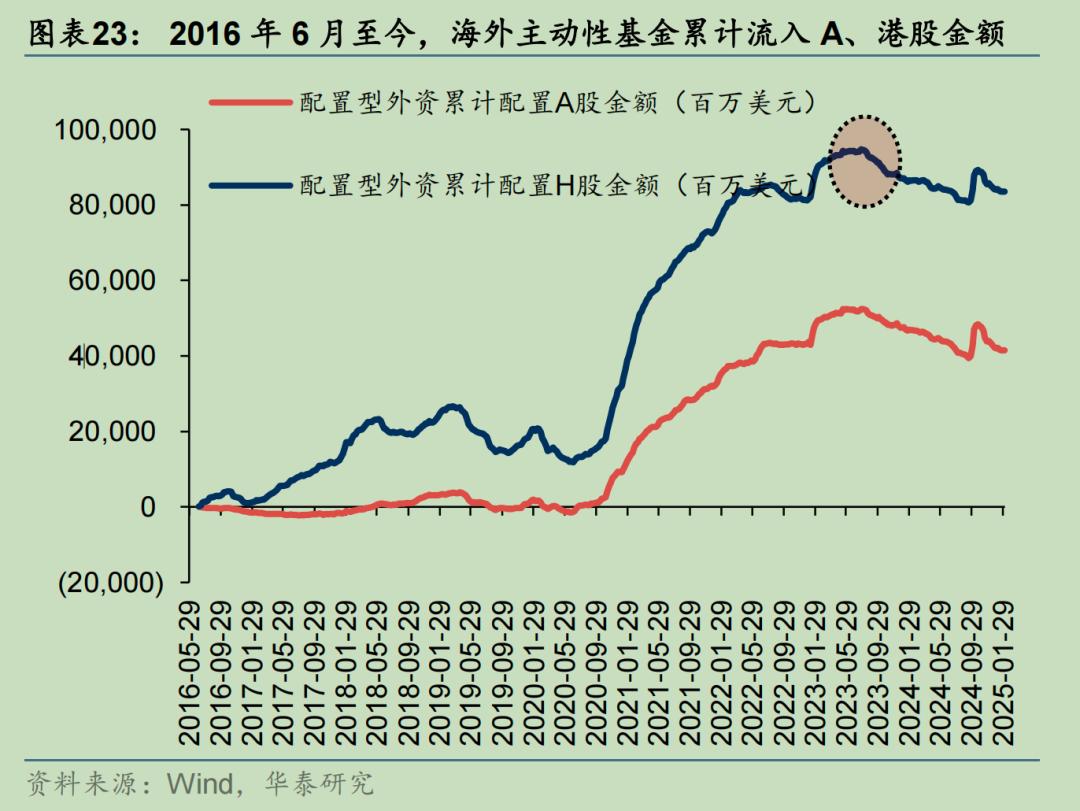

华泰证券的图表或许更加清晰。从2023年5月左右见顶以来,配置型外资趋势性仍然在流出,唯一一次扭转是在2024年9月27日政策刺激阶段。

结合上面这张图看A股和港股会发现,外资并非每次都能踩中节奏。

2023年5月,配置型外资持有资金是历史巅峰,可无论A股还是港股,早在2021年左右见顶。外资在一段时间里,越跌越买的结果,并不好。

和9月份那波普涨不同,本轮行情科技味十足。港股和A股涨起来的都是和科技有关的板块,其他非科技板块并没有太好的表现,不少AI科技硬件在这个轮次走势疲软。

这种极致的28行情,一方面反映了产业变化,另一方面也说明热度没有传导消费等其他行业。

未来和现实之间的楚河汉界,何其分明。

(图源:pixabay)

自己人相信自己人,更愿意拿出真金白银

也许是以前股票买不完,已经怕了,现在外资多多少少有点口惠而实不至。从资金变化来说,相信中国科技崛起,且大举买入的还是中国人自己。

信心是自己给自己的。

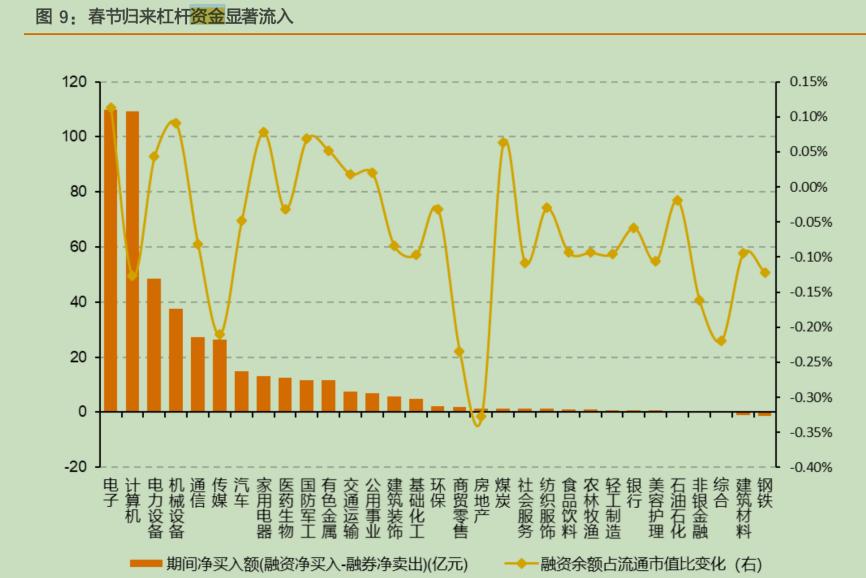

据天风证券统计,deepseek出现后,杠杆资金非常活跃。按照天风的交易体系测算,融资交易活跃度突破 2018 年以来常态区间上沿,环比大幅上升至 10.4%,且创 2024 年 11 月中旬以来新高。

其中,散户资金的流入速度比较快,单周流入速度为2024年11月来最高值。

民生证券在2月17日的研报中,得出类似的结果。他们认为,当前个人投资者是市场的主要买入力量,主要依据是两融与龙虎榜的买入共识度持续上升,且超过北上与ETF。

不管外资和机构信不信,反正个人投资者是信了。

和老散户的热情相比,新股民还是心有余悸。截至2025年1月份,散户开户数相比于过去几个月仍然在下降,也低于2024年1月份。

看来,除非赚钱效应持续,或者有更多行业开始上涨,否则新股民不会如924新政那般疯狂。

另外一个保持审慎的群体是国内的基金。据华泰证券数据,普通股票型基金和偏股型基金不仅没有向上的态势,随着行情的演绎还有回落的架势,落袋为安的心态明显。

另一个角度看,被压制许久的红利资产在滚烫的AI沸水下积蓄能量。

(图源:pixabay)

2月15日,上证报消息,大量资金借助ETF加仓红利资产,多只红利主题ETF份额创历史新高。截至2月13日,今年以来红利主题ETF净申购额超140亿元。其中,摩根标普港股通低波红利ETF、华泰柏瑞上证红利ETF、华安恒生港股通中国央企红利ETF、华泰柏瑞中证红利低波ETF、招商中证红利ETF等净申购额均超10亿元。

谨慎资金目前确实看不到清晰的AI盈利兑现前景,在创新的激动之后,如果企业始终无法兑现利润,尘归尘土归土的概率还是不小的。

股市的有生力量,或许在股市之外

无论A股还是港股,成交量一直是个问题,现有的成交量无法支持所有行业上涨,因此市场总是轮动,有的板块热度上去了,交易度拥挤了,就有人跑去其他板块,来来回回折腾。每个人都在预判别人的预判,反反复复零和博弈。

想要突破目前的股市现状,除了产业链要给力,更多场外资金入市非常重要。

(图源:pixabay)

2月14日,国家队传出大消息,给市场一丝丝期待。据财新网消息,为落实完善国有金融资本管理体制的要求,有救市“国家队”之称的中国证券金融股份有限公司(俗称“证金公司”)大部分股权被正式划转至中投子公司——中央汇金投资有限责任公司(俗称“汇金公司”)。

2月14日晚间,证金公司公告称,证金公司股东拟将所持公司66.7%股权划转至汇金公司。

据财新网报道,此次股权划转,意味着证金公司的11个账户,包括证金公司及其定制的10个资管计划,今后“国家队”的救市资金将统一由汇金管理。

据Wind数据显示,截至2024年三季度末,中央汇金、汇金资管、证金公司及相关资管计划共持有A股市值接近3.26万亿元,其中中央汇金、汇金资管持股2.4万亿元,证金公司及其定制的10个资管计划持股8562.5亿元。

2024年924时期,央行行长潘功胜曾表态,正在研究平准基金。从逻辑上来说,捋清目前国家队的现状,进行统一管理是建立平准基金的前提条件。推出平准基金值得期待。

(图源:pixabay)

另一大资金来源,险资最近也有新动态。

据汇丰前海证券近期研报显示,险资在2024年三季度已将股票的配置比例提升到12%,主要的增持方向是高股息股票。

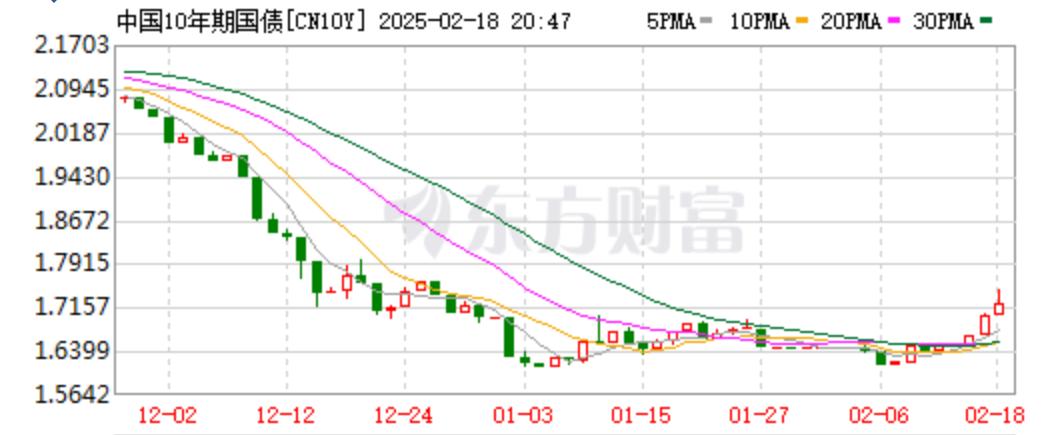

险资此前最重要的仓位在债券,但债券收益率越来越低,目前情况微妙。以十年期国债为例,进入2025年,其收益率明显在筑底,有挑头向上的趋势。债券收益率走高,意味着债券基金走低。

据新浪基金2月13日的文章,Wind数据显示,继去年5月突破1000亿元后,债券ETF仅仅用了9个月时间便突破了2000亿元大关。截至2025年2月7日,全市场债券型ETF的数量已达29只,总规模突破2000亿元。

尽管债基ETF份额喜人,但资金相对变化不大,增长斜率已然放缓。据西南证券整理的数据,无论是国债ETF还是政金债ETF,都呈现出放缓的态势。

很多时候,看好的人才是真正的空头。

目前大量获利不菲的债券类产品持有人,如果面对收益率回撤,以及股市或者其他地方收益率走高,难免不会心动,和险资一样做出类似的配置调整。

记得2024年,央妈一直喊话各路机构,债市存在风险,把钱放在一个篮子里,可能会酿成大祸。喉咙都喊破了也不见成效,资金还是拼命往债市里面冲。

这是多数人对悲观预期的一种直觉。

(图源:pixabay)

谁也不会想到,2025年deepseek和哪吒等现象级产品能够接连涌现,让投资者精神为之一振。和科技突破一道而来的还有乐观情绪,以及新的向往。

当投资者有了向往,代表悲观的债券自然会受到冲击,这可比喊话、窗口指导管用多了。

这些变化告诉我们,没有人能预料未来,把筹码完全押在一头,终究是不明智的。

还没有评论,来说两句吧...