文|司凡星

来源|博望财经

2025年首月,上海银保监局的一纸罚单将北大方正人寿推上了风口浪尖。

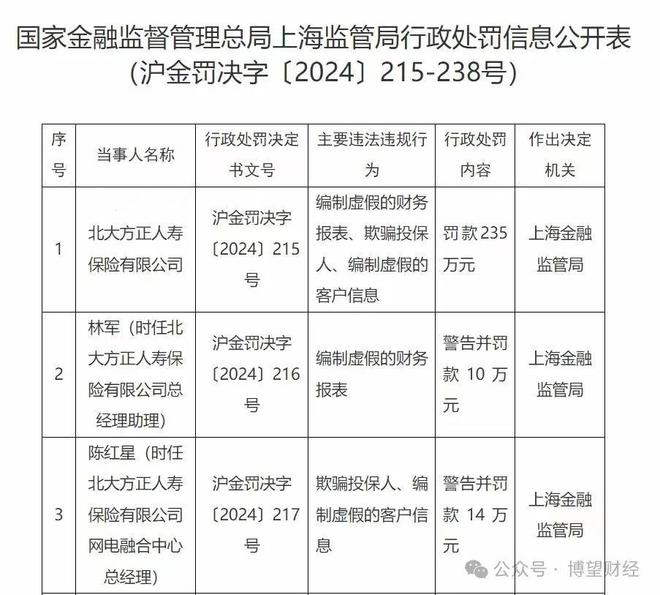

因财务造假、欺骗投保人等多项违规,公司被处以235万元顶格罚款,管理层连带追责的力度震动行业。而在这张年度保险业最大罚单的背后,是一组更为残酷的数据——2024年公司净利润-7.19亿元,近七年累计亏损达39.11亿元,核心偿付能力充足率93.35%游走于监管红线,风险评级连续五季度锁定C类。

当平安、国寿等头部险企借助科技赋能实现两位数增长时,这家成立24年的老牌机构却深陷治理沉疴与转型困局,成为观察保险业深度洗牌的绝佳样本。

01

合规崩盘:三重造假撕开治理黑洞

上海监管局披露的细节显示,北大方正人寿的违规行为贯穿销售、承保、财务全链条。网电融合中心伪造2.8万条客户信息虚增保费,财务部门通过虚假发票套取费用逾4000万元,最终催生失真的财务报表。

从业务前端的数据造假到后端财务舞弊,这种跨部门协同作案,折射出其合规体系全面失效,内控机制几乎形同虚设。

更令人警觉的是,违规操作并非孤立事件,而是自上而下的系统性失守。涉事部门总经理陈红星被罚14万元,这一金额位列2024年保险业个人罚款前三,意味着管理层对违规行为的默许纵容。

而若将视角拉至行业层面,北大方正人寿的案例仅仅是冰山一角。2024年保险业因数据造假被罚机构达23家,其中18家为中小险企。某中型寿险公司因篡改13万条客户信息,直接导致其数字化业务被叫停,当年保费暴跌40%。

这些案例印证了一个行业共识:在偿二代三期工程强化数据穿透监管的背景下,数据真实性不仅是合规红线,更是中小机构生存的生死线。

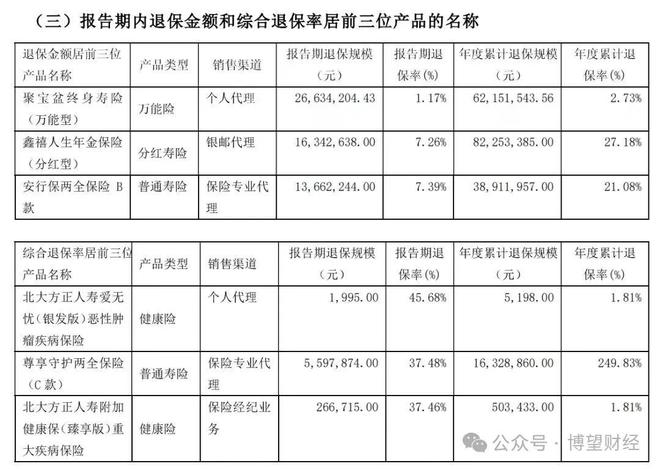

数据造假的恶果迅速传导至资本端。北大方正人寿的核心偿付能力充足率虽在2024年四季度回升至93.35%,但相较行业均值217%仍显羸弱。细究资本消耗结构,其万能险业务占比高达38%(行业均值22%),高现价产品带来的退保压力持续吞噬资本金。

更值得警惕的是,公司风险综合评级已连续五季度维持C类,这意味着监管限制措施随时可能触发——2024年共有3家C类机构被暂停分支机构设立,业务拓展空间被彻底锁死。

这种偿付能力危机本质上是商业模式缺陷的集中爆发。

与头部险企通过长期期缴业务积累稳定现金流不同,北大方正人寿过度依赖短期理财型产品,导致负债端成本高企、资产端投资压力陡增。2024年其投资收益率仅4.1%,低于行业均值1.1个百分点,利差损风险持续累积。当财务造假与模式缺陷相互叠加,公司的合规危机已演变为生存危机。

从虚构客户信息到财务数据造假,北大方正人寿的违规链条暴露出中小险企在监管升级期的集体焦虑:当“数据注水”成为粉饰业绩的捷径,其代价不仅是监管重罚,更是资本市场的信任崩塌。此刻的235万元罚单,恰似一记警钟——在偿二代三期工程穿透式监管下,合规能力已从“软约束”升级为“硬指标”,任何侥幸心理都将加速企业滑向深渊。

监管层释放的信号愈发清晰——2025年偿二代三期工程将实施“红橙黄绿”分级监管,C类机构将被限制新产品备案和分支扩张,市场出清已进入倒计时。

02

七年累亏40亿:战略摇摆下的失速困局

翻开北大方正人寿的财务报表,一组数据触目惊心。

2019-2024年北大方正人寿累计亏损39.11亿元,相当于消耗掉2.3倍注册资本金。2024年虽亏损收窄至-7.19亿,但关键指标仍显异常。手续费及佣金支出12.1亿元(同比+8%),而行业均值下降5%;资产减值损失3.4亿元,暴露出前期激进投资地产项目的后遗症,这种“高成本换规模”的模式,在当前的投资背景下,注定难以为继。

业务结构的失衡进一步放大了财务风险。2024年其银保渠道贡献61%保费,而头部险企个险渠道占比已突破75%。过度依赖银保渠道导致客户黏性低、费用率高,形成“规模越大、亏损越深”的恶性循环。与之形成鲜明对比的是,阳光人寿通过聚焦个险长险期缴业务,2024年续期保费占比达58%,构建起可持续的现金流池。

而从战略维度而言,成立24年来,北大方正人寿历经四次控股权变更,战略方向随之剧烈摇摆。海尔控股时期银保渠道占比超70%,追求短期规模;方正集团入主后强推“医疗+保险”战略,却因资源整合不力导致康养项目烂尾;平安集团2022年接盘后,数字化改革因内部博弈陷入停滞。频繁的股东变动如同钟摆,令公司战略在激进扩张与保守收缩间反复震荡。2024年董事会中平安系与方正系董事各占4席,重要议案三次流拍,直接导致康养社区投资8亿元计划仅完成1.2亿元。

治理僵局使其错失行业转型关键期。当头部险企通过“产品+服务”生态构建竞争壁垒时,北大方正人寿的战略仍停留在口号层面:健康险新单保费同比下滑12%,养老社区沦为“图纸工程”,数字化投入不足平安寿险的1/20。缺乏连贯战略的背后,是股东利益博弈下资源错配的必然结果。

管理层力推的“健康、养老、财富、传承”战略看似宏大,实则缺乏落地支撑。健康管理服务覆盖客户仅3万人,不足平安健康险的0.4%;养老社区计划因资金缺口搁浅;数字化渠道建设三年投入不足1亿元,核心系统仍沿用2018年架构,日均承保效率仅为行业均值的60%。更致命的是,2024年业务及管理费9.8亿元中,53%用于渠道重复建设,创新投入不足5%。这种“伪创新”消耗大量资源,却未能培育出真正差异化的竞争力。

连续七年的亏损轨迹,本质上是一部战略失焦的编年史。当股东多次更迭影响战略连贯性、伪创新消耗有限资源,其后果不仅是财务报表的恶化,更是核心竞争力的持续坍塌。在头部险企凭借科技与生态构建增长飞轮的今天,北大方正人寿的战略摇摆,终究让自身的价值迎来了毁灭性打击。

03

悬崖边的救赎:偿付能力红线倒逼模式革命

93.35%的核心偿付能力充足率,距离监管强制措施触发点仅13个百分点。尽管公司计划发行10亿元资本补充债,但联合资信将其评级下调至AA-,预计票面利率达6.5%(行业平均4.2%),年利息支出将吞噬15%净利润。这种“发债补血-资本消耗-再发债”的死循环,根源在于负债端结构失衡——2024年长险期缴占比仅21%,续期保费收入同比下滑9%。

破局之道或许在于彻底转向价值业务。参考太保寿险的转型经验,其通过压降万能险、发力增额终身寿险,三年内新业务价值率提升8个百分点。对北大方正人寿而言,唯有聚焦保障型产品、降低负债成本,才能摆脱对资本补充的过度依赖。

平安入主三年,实质性改革仍未破冰。技术层面,核心系统未接入平安的“智慧大脑”平台,导致风控模型滞后;渠道层面,个险队伍月均脱落率38%(平安寿险15%),人均产能不足头部机构1/3。更深层的障碍在于资源协同壁垒——平安的医疗生态、科技平台尚未向其开放,2024年健康管理服务仅覆盖3万客户。若不能打破“各自为政”的藩篱,所谓“战略协同”终是镜花水月。

2025年偿二代三期工程实施后,C类机构将面临更严厉的监管措施。历史数据显示,2018年以来11家偿付能力不达标险企中,6家遭接管或并购。北大方正人寿若不能在12个月内将风险评级提升至B类,可能触发市场退出机制——其2024年四季度风险综合评级报告明确指出:“公司治理有效性、战略执行能力存在重大缺陷”。

偿付能力充足率93.35%的警示灯背后,是商业模式与监管要求的根本性错配。当资本补充债利率高达6.5%、平安系协同效应迟迟未显,留给北大方正人寿的转型窗口正在急速收窄。这已不是简单的经营危机,而是中小险企在行业分化大潮中如何避免“沉没”的生存命题。

在监管利剑与市场选择的双重过滤下,中小险企的生存空间正急剧收窄。

七年累亏40亿的财务轨迹、游走红线的偿付能力、持续恶化的风险评级,北大方正人寿的困境,说明市场正在以残酷的效率执行“自然选择”,那些沉迷规模幻觉、漠视数据治理、缺乏战略定力的玩家,终将被清退出局。

困于危局的北大方正人寿,唯有刮骨疗毒式改革,从数据治理重塑合规根基,从战略聚焦重建价值链,从生态协同重启增长引擎,才能在绝境中寻得一线生机。

还没有评论,来说两句吧...