白条秒套出来一般多少钱利息,深入解析白条取现利息计算及费用结构,1. 白条取现利息概述,- 京东白条取现利息计算方法,- 日利率与取现金额关系,- 不同额度下取现利息差异,2. 日利率计算方式,- 日利率最低标准,- 不同平台日利率比较,- 日利率对实际成本影响,3. 手续费与额外费用,- 取现手续费收费标准,- 部分平台手续费详情,- 逾期罚息说明与计算,4. 利息计算实例,- 不同金额取现利息计算,- 月利率与年化利率对比,- 提前还款对利息影响,5. 风险管理与策略,- 如何降低取现风险,- 选择合适平台重要性,- 避免逾期和违约措施,6. 用户反馈与评价,- 用户对取现服务满意度,- 常见用户反馈问题,- 改进建议与用户体验优化,

在现代消费社会中,信用卡和各种金融借贷产品已成为人们日常消费不可或缺的一部分,随之而来的是高昂的利息费用,特别是对于“白条”这种信用购物平台,用户在享受便利的同时,往往要承担较高的利息支出,当消费者使用“白条”进行秒套时,他们通常需要支付多少利息呢?本文将对此进行探讨。

我们需要明确什么是“白条秒套”,所谓“白条秒套”,是指利用“白条”这一信用购物工具,通过快速变现的方式,将资金转移到自己的账户中,这种方式虽然看似简单快捷,但实际上涉及了复杂的金融操作和风险。

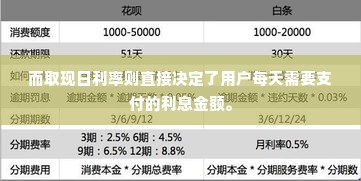

我们来谈谈“白条秒套”的利息问题。“白条秒套”的利息费用会根据不同的金融机构和贷款条件而有所不同,由于“白条”是一种高利率的信用贷款产品,其利息费用相对较高,假设用户从“白条”借款10万元,按照年化利率24%计算,一年的利息支出将达到24,000元,如果采用“秒套”的方式,即在很短的时间内将资金转移到自己的账户中,那么利息支出可能会更高。

值得注意的是,“白条秒套”并非没有风险,由于“白条”属于信用贷款,一旦逾期还款,不仅会产生高额的罚息,还可能面临法律诉讼等严重后果。“秒套”操作本身也存在一定的风险,如资金被冻结、无法提现等问题,在进行“白条秒套”时,消费者应充分考虑自身的还款能力和风险承受能力,谨慎决策。

我们还可以从另一个角度来理解“白条秒套”的利息问题,虽然“白条秒套”看似能够节省利息支出,但实际上它也可能带来其他成本,频繁地进行“白条秒套”操作可能导致个人征信记录受损,影响今后的信用评分和贷款申请,频繁地将资金转移至不同账户也可能引发税务问题,增加额外的经济负担。

虽然“白条秒套”在某些情况下能够节省一部分利息支出,但它也伴随着较高的风险和成本,消费者在选择是否进行“白条秒套”时,应充分权衡利弊,根据自身的实际情况做出合理决策,也建议消费者在使用“白条”等金融产品时,保持良好的信用记录,避免不必要的麻烦和损失。

我们还要提醒广大消费者,在使用“白条”等信用购物平台时,务必要遵守相关规定和条款,确保自己的权益不受侵害,也要关注市场动态和政策变化,及时调整自己的消费和投资策略,才能在享受便利的同时,保持理性和稳健的态度。

扩展知识阅读:

还没有评论,来说两句吧...