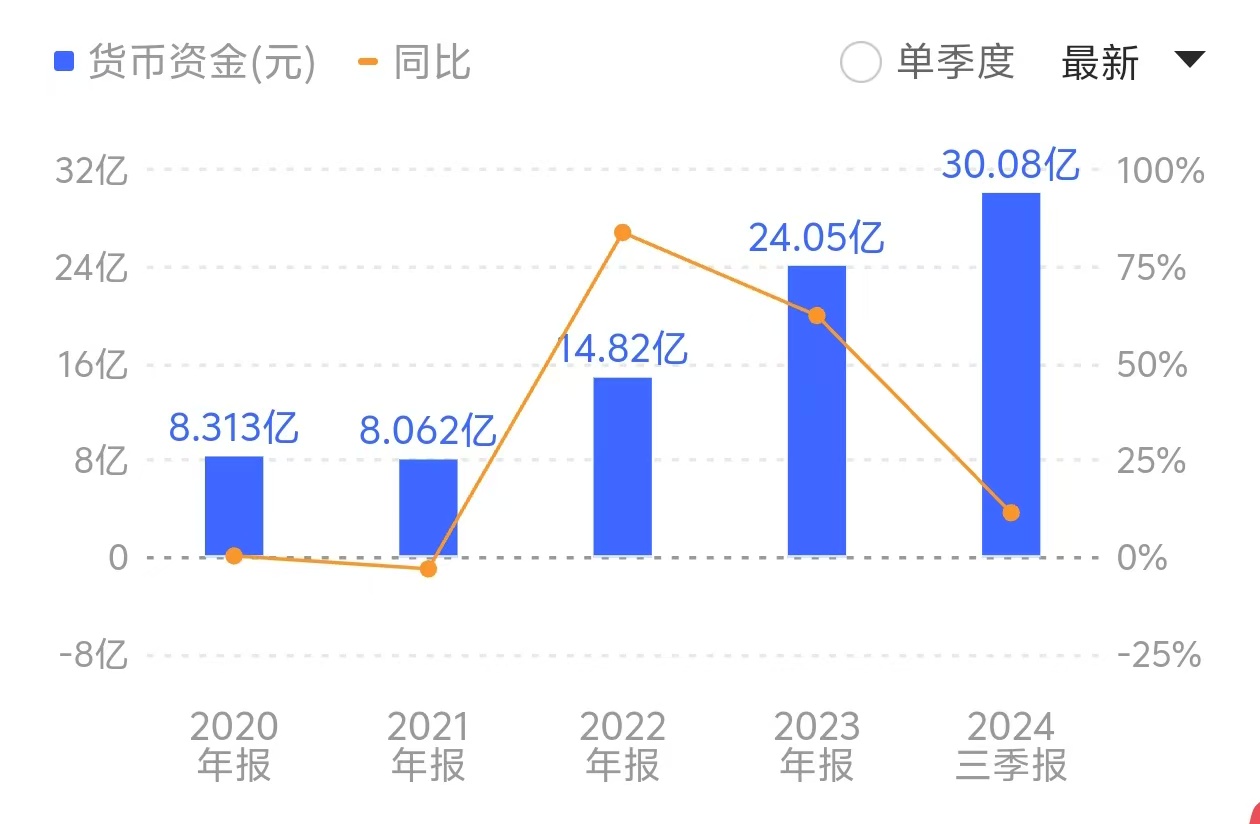

公司货币资金达到30.08亿元,较五年前增长超过250%。来源:同花顺

不仅如此,截至2024年三季度末,公司资产负债率已降至36.46%。与此同时,公司仅账上的货币资金就达到30.08亿元,较五年前增长超过250%。

“新潮能源拥有稳定的油气资源储备,油气资源可以实现在美国‘当地产当地销’,不受国际贸易变化的影响。在通胀的大背景下,这一资产结构使其成为能源企业拓展国际资源版图的理想标的。尤其对伊泰B股等‘不差钱’的煤炭企业而言,收购ST新潮可快速切入油气赛道,实现能源多元化布局。”一位并购领域资深人士对界面新闻表示。

然而,业绩高增的ST新潮掣肘于公司治理问题,长期处于无实控人、无控股股东状态,公司股价也一直低迷。

截至2024年三季度末,ST新潮前十大股东持股较为分散,累计持股比例仅为36.41%。最大股东宁波国金阳光股权投资中心的持股比例仅6.39%,二股东北京盛邦科华持股比例为5.51%。而且,由于汇能系去年违规举牌被限制表决权,这也进一步加剧了公司控制权的真空。

雪上加霜的是,2024年4月,由于认为全资子公司在实施资产出售时,未按照规定事先取得上市公司批准,会计师事务所还对新潮能源出具了否定意见的《内部控制审计报告》,公司自此被“ST”。

前述并购领域人士对界面新闻表示,“ST新潮被各路资本围猎的根本原因,一方面在于公司资产质量优良,海外油气田业务持续贡献良好现金流;另一方面,公司治理结构分散,长期无控股股东和实控人,进而价值被低估,这种治理缺陷反而成为资本竞逐的‘机会窗口’。”

另据一位长期关注新潮能源的私募基金经理对界面新闻表示,从伊泰B股与金帝石油的竞购溢价也可见一斑,这足以反映出资本对ST新潮资产重估潜力的认可。

面对资本的围猎,ST新潮管理层的态度是外界关注焦点。

界面新闻注意到,在伊泰B股披露竞争要约收购后,有新潮能源内部人士感叹道:新潮能源就像个“俊寡妇”,一面是挥之不去的流言蜚语,一面是纷至沓来的各路资本。

在新潮能源内部人士看来,从治理结构优化的角度来看,出现一个有建设性、善意的控股股东,对公司而言其实是一件积极的事情。

“只要合法合规,我们肯定会配合你去走相应的流程,不管是金帝石油发出的要约收购,还是此次伊泰B股的竞争要约,我们都如实按照上市公司收购管理办法披露相关信息。”前述接近新潮能源的内部人士对界面新闻表示,上市公司和股东肯定是站在同一个维度上去考虑问题的。

鄂尔多斯煤炭大佬“再出手”

伊泰B股来势汹汹,誓要拿下ST新潮控制权。而在此之前毫无端倪。

公开资料显示,伊泰B股是内蒙古最大的地方煤炭企业,公司直属及控股的煤矿共10座,现有控股并投入运营的铁路3条,拥有丰富的煤炭储备、优越的开采条件、现代化的开采技术及持续的内外部资源整合机会。

截至去年三季度末,伊泰B股总资产达845.09亿元,归母净资产474.90亿元,资产负债率33.37%;前三季度实现主营收入377.79亿元,对应归母净利润51.02亿元。

在伊泰B股看来,本次要约收购以增强ST新潮股权结构稳定性,并取得ST新潮控制权为目的,公司将充分利用自身运营管理经验以及上市公司治理及规范运作经验,提高ST新潮的经营及管理效率,实现上市公司合规治理。

对此,界面新闻致电伊泰B股证券部,相关负责人表示,“ST新潮股权比较分散,控制性相对不太好,所以我们要约收购需要达到51%来拿到公司的控制权,目前就看能否实现了。”

有意思的是,与伊泰B股一样,去年首次发起要约收购的汇能海投,其控股股东汇能控股集团有限公司(下称“汇能集团”)同样是来自内蒙古鄂尔多斯的煤炭巨头。

界面新闻此前报道,汇能集团总资产1350亿元,是一家以煤炭、电力、化工为主业的大型股份制民营企业。在中国民营企业500强中位列第240位,在中国煤炭企业50强位居第22位,在自治区百强民营企业中位列第3位。

作为汇能集团的实控人,郭金树曾担任鄂尔多斯市煤炭局局长,持有集团28.99%的股权,被称为内蒙古“煤炭大王”。在去年3月发布的《2024胡润全球富豪榜》上,郭金树、郭建军家族以200亿元位列第1274位。

尽管伊泰B股目前处于无实控人状态,但张双旺与张东海家族牢牢掌握着公司控股股东伊泰投资的控股权,并且凭借170亿人民币的财富,位列2024胡润全球富豪榜第1502位。

由此来看,郭金树和张双旺两人均来自鄂尔多斯,都曾是当地首富,旗下煤炭集团均为中国煤炭企业50强,且郭金树早期还曾担任当地煤炭局局长。对此,投资者很难不把汇能系和伊泰系联系在一起。

对于上述“巧合”,伊泰B股证券部相关负责人回应称,公司与汇能海投系完全独立的两家公司,只是公司注册地都在内蒙古,二者不存在一致行动关系。且截至要约收购报告书签署日,伊泰B股未直接或间接持有ST新潮股份。

“俊寡妇”花落谁家?

不管郭金树和张双旺是否就收购ST新潮存在交集,面对伊泰B股发起的闪击战,先入局的金帝石油或许要白折腾了。

界面新闻此前报道,金帝石油背后是浙江富商卢斯侃实控的金帝控股,公司旗下拥有海外油气田、大宗石化贸易、国内天然气、地产开发与运营、产业投资等业务板块,是一家多元化、跨地区的企业集团。

截至2024年12月31日,金帝控股总资产规模283.34亿元,净资产规模63.33亿元,资产负债率77.65%。

无论从资产规模、资产负债率,还是营业收入、净利润等方面比较,金帝控股的实力都远不如伊泰B股。更何况伊泰B股给出的要约收购价格和资金总额都远超过金帝石油。

不仅如此,在金帝石油42.16亿元的要约收购金中,银行贷款融资金额不超过25亿元,剩余为自有资金。而作为“煤老板”的伊泰B股,117.92亿元资金全部来自自有。

前述伊泰B股证券部相关负责人对界面新闻证实,117.92亿元的要约收购金已全部就位,已存入中登公司上海分公司指定账户,作为本次要约收购的履约保证金。

需要注意的是,竞争性要约在成熟市场常见,但在A股尚属首例。现行《上市公司收购管理办法》对竞争要约的披露时限、股东撤回预受股份的流程等缺乏细化规定。

根据《上市公司收购管理办法》,出现竞争要约时,发出初始要约的收购人变更收购要约距初始要约收购期限届满不足15日的,应当延长收购期限,延长后的要约期应当不少于15日,不得超过最后一个竞争要约的期满日,并按规定追加履约保证;发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告。

界面新闻注意到,从金帝石油要约收购期限来看(4月8日至5月7日),伊泰B股基本是卡着4月22日左右窗口关闭之前发出上述竞争要约。

面对高于金帝石油近10%的要约收购价格,界面新闻注意到,此前已经接受金帝石油要约的投资者打算撤回要约,转而委托给伊泰B股或者选择持股观望。

一位持有ST新潮的股民对界面新闻表示,他此前将手中的40手ST新潮股票申报卖出“新潮收购”(706096),委托价格为3.1元/股。随着伊泰B股的介入,他认为ST新潮大概率还有上涨空间,于是决定先撤回委托,再视股价走势选择是否接受伊泰B股3.4元/股的要约价格。

抱有类似想法的投资者不在少数,根据规定,在要约收购期限届满3个交易日前,预受股东可以委托证券公司办理撤回预受要约的手续。也就是说,已预受金帝石油要约的ST新潮股东如拟预受伊泰B股竞争要约,在4月30日之前可委托证券公司撤回对金帝石油的预受要约后另行申报。

对于金帝石油来说,假如要约申报数量达不到ST新潮总股本的8%,前期的努力将功亏一篑。至于未来是否会变更收购要约,如提高要约价格、延长收购期限等,界面新闻多次致电金帝石油但未获回应。

投资者还需注意什么?

伊泰B股与金帝石油构成竞争性要约或面临以下几种情况:

但需要注意的是,假如伊泰B股和金帝石油的要约收购均成功,非社会公众股比例最高将超过90%,ST新潮将触发退市风险。

伊泰方面称,若本次要约收购导致ST新潮的股权分布不具备上市条件,收购人作为ST新潮的控股股东可运用其股东表决权或者通过其他符合法律、法规以及ST新潮公司章程规定的方式提出相关建议或者动议,促使ST新潮在规定时间内提出适当的解决方案并加以实施,以维持其上市地位。

如ST新潮最终因股权分布不具备条件终止上市,届时收购人将通过适当安排,仍积极促使ST新潮的剩余公众股东能够按要约价格将其股票出售给收购人。

其次,美国相关部门的审查或为此次要约收购增添不确定性。

ST新潮方面表示,按照美国律师的意见,美国外国投资委员会(CFIUS)有权审查本次交易,须将本次要约收购事项以及相关变化向美国外国投资委员会进行事前主动申报并获得其批准,否则公司现有的在美业务将受到重大影响。美国外国投资委员会(CFIUS)的审查过程与结论尚存在相当的不确定性。

另外值得一提的是,在年报披露大限来临之际,ST新潮年初刚刚更换的审计机构因“发现所需工作量及专业胜任能力超出拟承接时的预期”宣布辞任,目前留给新上任的立信所的时间仅一个月左右。

对此,ST新潮方面表示,年审工作正在按照流程推进,至于公司能否摘帽,还要看立信所给公司的审计报告意见。

4月21日晚间,ST新潮披露了“董事会关于金帝石油要约收购事宜致全体股东的报告书”,建议公司股东综合考虑公司发展前景、自身风险偏好、投资成本等因素,视本次要约收购期间公司股票二级市场的波动情况最终决定是否接受要约收购条件。

花花编辑

还没有评论,来说两句吧...