,锦缎整理

2023年以后,用电量增速明显高于沪深全A单季度营收的增速。这其中主要有两个原因,其一沪深A股的样本量和营收贡献和GDP保持同向,越来越多的服务业企业贡献了收入,导致二者出现了偏差。

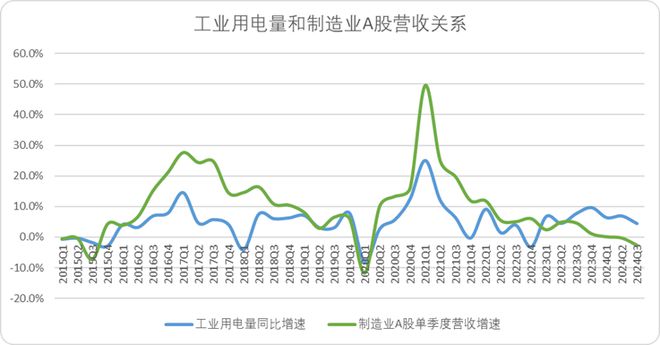

如果我们仅以制造业企业来看,即便实在2023年以后,工业用电量增速也与企业营收增速保持了相对稳定的态势,依旧是强相关。

图: 工业用电量和制造业A股营收关系,来源: Choice金融客户端,锦缎整理

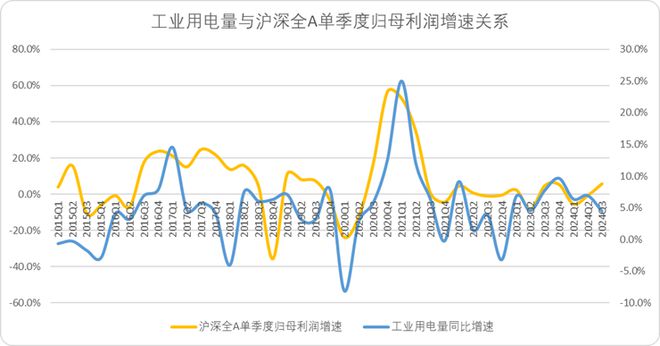

其二,企业营收可能会受到多方面的影响,比如同质化的内卷价格战,但利润不会说谎:2023年以来,工业用电量和沪深全A归母利润保持一致,证明了工业用电量与营收的背离大概率是因为市场竞争,而不是数据失真。

图:工业用电量与沪深全A归母净利关系,来源:Choice金融客户端,锦缎整理

工业用电量数据每月由国家能源局发布,而上市企业的财报节点是一个季度,因此,根据数据统计我们可以得出结论:工业用电量是沪深A股绝大多数标的可靠的基本面先行指标,尤其是对于制造业企业而言。

如果从这个角度出发,以盈利的视角来看,2023年Q1以来工业用电量和企业营收出现了明显的底部下穿,可能是生产端对于疫情后的需求侧过于乐观,预计明年对于制造业企业来说并不好过,依旧是相对较难的去库存周期。当然,对于乐观的人来说,也许即将迎来下注困境反转的重要节点。

02

用电量也是市场波动的前瞻指标

理清楚工业用电量和企业基本面关系后,我们尝试用企业更直观的估值指标与用电量做一个对比,看看除了基本面外,用电量数据对具体A股投资的影响几何。

先说结论,在大多数情况下工业用电量对市场估值波动,有一定的前瞻性。

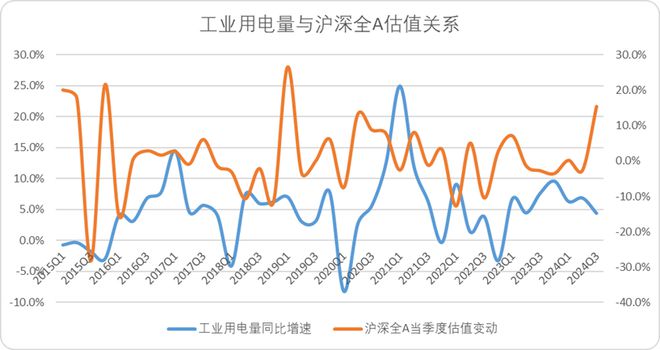

直接来看工业用电量与A股当季度市值变化的曲线图,我们可以发现过去十年间,无论是大趋势,还是季度指标,二者并没有明显的联系。

图: 工业用电量与沪深全A市值波动关系,来源: Choice金融客户端,锦缎整理

那么我们为什么还要说工业用电量对沪深全A的走势有指导作用呢?

这便是现阶段利用工业用电量理解市场最大的机遇:绝大多数投资者并没有意识到工业用电量对基本面存在显著影响,因此并没有把工业用电量纳入企业估值参考的范围。

因此,企业的市场表现滞后于供需变化,往往总是在业绩报表披露后才会出现明显的价值回归。

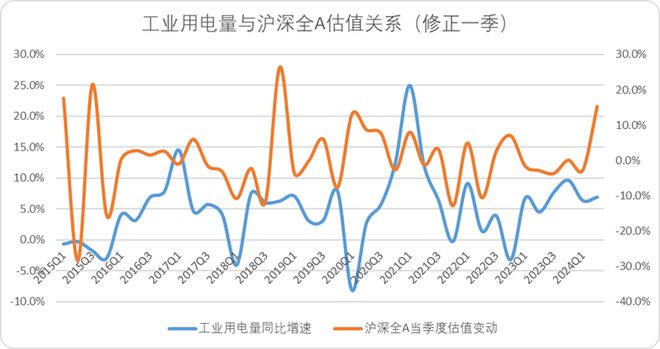

如果我们按照基本面修正工业用电量和A股估值变化的关系(将A股估值变动向前提一个月),便可以得到如下图所示的两条曲线。

图: 工业用电量与沪深全A估值关系(修正),来源: Choice金融客户端,锦缎整理

虽然作为客观性指标,工业用电量很难完全指引市场标的估值水平,因为很多时候市场表现会受到市场情绪的显著影响,比如2015年大波动行情,2020年疫情回补行情和去年三季度阶段性牛市。

但在非波动行情下(单季度区间涨跌幅不超过10%),修正后的沪深全A市场表现与工业用电量同比增速趋同的样本大约有16个季度,占总样本数量的近7成。

如果我们把相同的数据样本带入制造业标的中,也会得出相同的结论。

图: 工业用电量与制造业标的估值关系(修正),来源: Choice金融客户端,锦缎整理

因此,我们认为,当市场处在非情绪化的窄幅震荡时,工业用电量可以有效担起行业前瞻性指标的重任,为A股投资做出相对应的指引。

04

结语

行文至此,我们总结一下全文的观点:

1.工业用电量曾经是克强指数中份额最大的核心要素,随着GDP产业结构发生变迁逐渐失效。但A股范本中,制造业企业占比高,工业用电量仍是重要的参考要素之一。

2.过去十年间,工业用电量与A股企业的基本面,尤其是制造业基本面保持了稳定的一致性,可以作为企业当季度利润乃至营收的指引性指标。

3.过去十年间,工业用电量常常是被市场忽略的前瞻性指标,因此估值波动会明显晚于工业用电量波动,但整体存在相对明显的对应关系。尤其在市场波动幅度较小的周期内,如果我们将市场估值表现提前一月,就会得到趋于一致的走势图形。

当然,正如我们在行文伊始中所述,股市之所以能够成为经济的晴雨表,正是因为它同经济系统一样,具备多因素共同构筑的复杂性和多样性。

尽管市场绝不是简单的布朗运动,但正如没有任何一项简单的指标可以完全指引复杂的经济系统,自然也没有一项简单的指标可以指引投资市场。

工业用电量有一定指引性,但它也不是真理,仅供大家参考。

还没有评论,来说两句吧...