2024年12月中央经济工作会议提出“要实施适度宽松的货币政策”,重点说明“特别是9月26日中央政治局会议果断部署一揽子增量政策”。显然,从稳健货币政策转到适度宽松货币政策是去年9月份的重大政策调整。即将召开的全国两会将决定如何实施适度宽松的货币政策,其核心是“适时降准降息”如何实施。

2024中央经济工作会议对适度货币政策提出三方面含义:适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。相较过去的稳健货币政策,适度宽松货币政策增加了“适时降准降息”,体现出预期管理,也体现了适度宽松的两重含义,即降准释放流动性、降息降低融资成本。同时,2025年适度宽松政策框架下似乎也含有过去稳健货币政策的两个方面,如2023年中央经济工作会议对稳健货币政策描述为“保持流动性合理充裕”“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。

笔者认为,2025年适度宽松货币政策“适度宽松”成分有多大,取决于“适时降准降息”如何改变流动性和匹配程度。

高质量发展阶段以来货币三层次:合理增长、与名义增速基本匹配、和预期目标相匹配

货币政策包括两个含义,一是流动性即货币数量,二是借贷成本即利率高低。测度货币政策宽松度的核心是匹配问题,即货币政策工具如利率,货币总量和货币政策的最终目标匹配程度。2023年第三季度《货币政策执行报告》指出“要从更长时间的跨周期视角去观察,更为合理把握对‘基本匹配’的理解和认识”。

1.高质量发展阶段货币趋稳。

货币政策要与经济发展阶段相适应,2001年央行明确公布当年广义货币增长目标,直到2018年。2017年10月,十九大报告提出高质量发展。2018年稳健货币政策不再公布社会融资规模、货币供应量增长具体目标,而采用“管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长”,其目的是“M2增速趋稳是稳健中性货币政策和金融监管政策协调有效推进的结果”。

2019年到2023年(2020年特殊时期稳健货币政策为“引导广义货币供应量和社会融资规模增速明显高于去年”),稳健货币政策调整为“货币供应量和社会融资规模增速与名义经济增速基本匹配”。实际是调整了过去货币供应量过高的现象,即“过去较长一段时期,M2增速高于名义GDP增速”,推动高质量发展的要求。

2.央行探索“实际利率与潜在经济增长相匹配”。

针对疫情之后的新问题,2023年6月央行原行长易纲在《经济研究》第六期提出“将实际利率保持在约等于潜在经济增速这一黄金法则水平上,由此使利率水平与潜在经济增长和保持物价基本稳定的要求相匹配 (不搞强刺激或急刹车)”;12月行长潘功胜在《人民日报》提出“保持利率水平与实现潜在经济增速的要求相匹配。”

3.新挑战下提出“预期目标匹配”。

2023年7月政治局会议指出“当前经济运行面临新的困难挑战”,也因为近几年物价水平较低,导致名义经济增长也较低。于是2023年第四季度《货币政策执行报告》首次提出“保持流动性合理充裕,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”。2023年和2024年中央经济工作会议延续了这个提法。

2023年和2024年经济增长实际目标是5%,价格目标是3%,名义目标是8%,实际情况2023年M2增长9.7%、2024年M2增长7.3%,总体与预期目标相匹配。

货币政策调整到与“预期目标匹配”的原因

2024年以来货币政策调整到与“预期目标匹配”,根本原因是过去坚持的“与名义经济增速基本匹配”存在一些问题,也与疫情之后经济形势不一致。

1.“名义经济增速”经常修正,潜在经济增速测算误差大。

按照我国目前的统计口径,GDP可能几次调整,第一次是次年1月份的初步核实,也就是初次公布;第二次是次年2月28日的《中华人民共和国国民经济和社会发展统计公报》,一般与初步核实一致;第三次是次年10月《中国统计年鉴》;第四次是次年12月底的最终核算,遇到全国经济普查也会进行调整。

因此央行2019~2023年提出“货币供应量和社会融资规模增速与名义经济增速基本匹配”存在较大不确定性。比如政策最初实施的2019年,当年名义经济增速计算存在四个方法,即“当年初步核实与上年初步核算之比”“当年初步核实与上年最终核算之比”“当年最终核算与上年初步核实”“当年最终核算与上年最终核实”之比,可能出现多个数值,误差较大。

货币政策工具调整为与名义经济增速基本匹配存在一些问题。一是上年末和本年初确定货币政策状态时尚难以确定名义增速,导致货币政策宽松状态不确定性增大。二是由于经济增速不断修正,会出现不同的名义增速,原则上至少有四个名义增速目标,甚至可能都不相等,差距较大,导致货币政策不稳定。三是因为各种测度名义增速差距较大,央行与公众交流,到底选择哪一个目标,可能出现交流混乱。如2019年第一期央行货币政策执行报告介绍“近两年来我国M2保持个位数增长,2017年和2018年增速均为8.1%,同期名义GDP增速分别为10.9%和9.7%”。笔者发现,央行2017年名义增速使用“2017年最终核算/《2020年鉴》中2016年GDP”,2018年名义增速使用“2018年初步核算/2017年最终核算”。

另外,由于权威部门前期对我国潜在经济增速研究较少,如果突然采用潜在增速,不同权威学者之间测算误差更大,从而导致政策不确定性加大。

2.利率匹配要求测度自然利率。

虽然央行前行长和现行长都发文提出利率匹配,“保持利率水平与实现潜在经济增速的要求相匹配”,但是官方文件并没有明确“利率匹配”。因为利率匹配核心是要测度中国自然利率,而这可能比测度潜在经济增长率误差更大。同时,中国政策利率也一直没有明确,长期以来多种政策利率并行。

2025年适度宽松货币政策降准降息的触发点

央行有金融稳定职责,货币政策也要考虑金融稳定,但是货币政策的核心目标是物价稳定并以此促进经济增长,因此观察2025年适度宽松货币政策的核心是看双目标实现程度。业界普遍认为,中国2025年经济增长目标会设定为5%,通货膨胀依然是3%。目前主要国际组织对中国2025年经济增长预测值都低于5%,CPI值也低于3%。因此,央行年初降准降息概率很大。

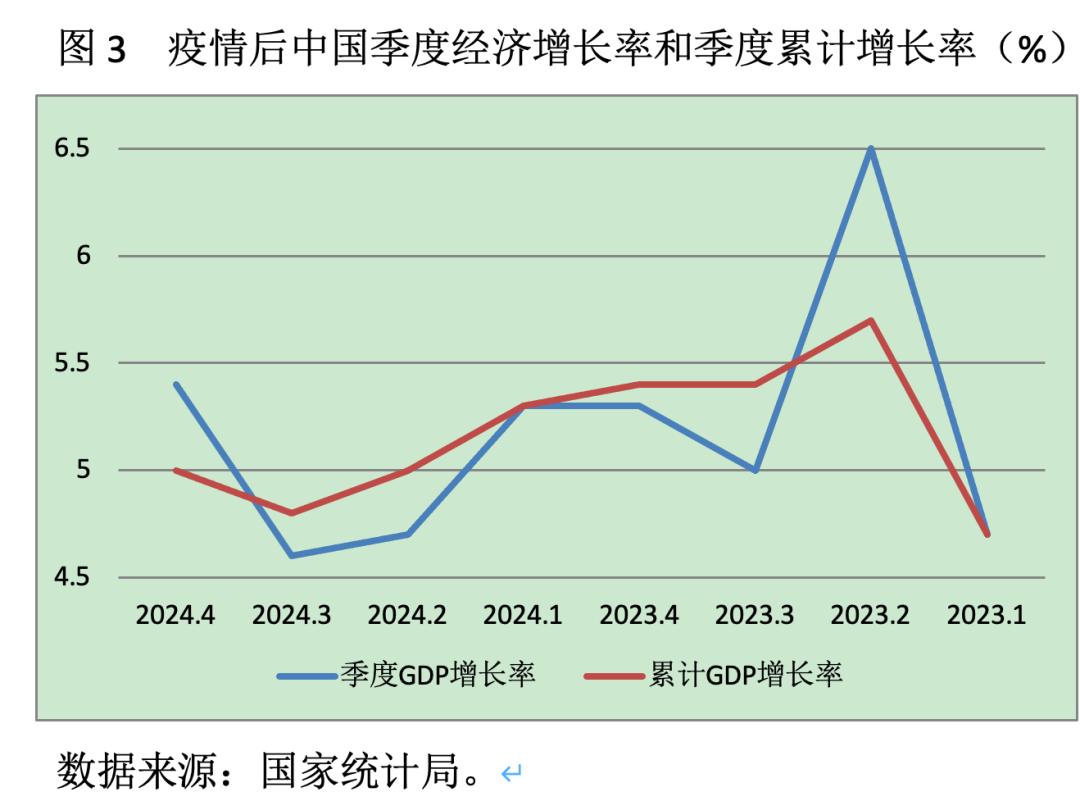

当然,预测值和实际值存在较大误差,世界主要央行更多根据现实值调整货币政策节奏和力度。根据过去经验,中国人民银行主要根据季度经济增长率偏离经济增长目标调整货币政策力度,季度增长率偏离5%是“适时降准降息”的必要条件(由于适度宽松货币政策,因此应该是“5%+”),而季度增长率累计值偏离5%(5%+)是“适时降准降息”的触发点。

(作者系天津工业大学经济学院副教授、金融学博士后)

还没有评论,来说两句吧...