撰文 / 周 洲

设计 / 赵昊然

2024年,自主品牌车企表现尤为突出,中系品牌对合资品牌在销量上的超越已成不可逆之势。

这是继2015年-2017年自主品牌以SUV为代表达到增长峰值之后,其第二次达到增长峰值。

无疑,这次的增长里程以电动化和智能化为新的契机。

无论是新势力的理想和蔚来,还是新新势力的华为系和小米,抑或是新实力的比亚迪、吉利、奇瑞、长城,还有国家队的长安汽车,在2024年都取得了不易的战绩,可谓八仙过海各显神通,各家的优势和增长点都不一样。

在暗流涌动的2025年,已经处在第二次增长峰值的自主品牌们,还有哪些赢面?暂时处在缓冲期的合资品牌,还有机会吗?

1月11日,国家信息中心原副主任、正高级经济师徐长明在轩辕之学北京总部,在《中国汽车产业及新能源汽车发展趋势解读》中对上述问题给予了分析和判断。

中系崛起的历史节点

中系品牌已经到了崛起的历史节点。

4年来,自主品牌在国内乘用车销量(含进口,下同)的市场份额节节攀升,终于在2024年超越了外资品牌。

2023年,自主品牌的年度销量为1117万辆,以7万辆的差距屈居1124万辆的合资品牌之后。

2024年,自主品牌在国内市场实现了反超。

2024年1-11月,自主品牌销量为1206万辆,合资只有822万辆,已经领先了400万辆。二者在全年的差距定会超过400万辆。中系品牌在数量上的超越已成不可逆之势。

这是中系品牌的第二个增长峰值。第一次增长峰值出现在2015年-2017年,以SUV为主要拉动力量,到2017年的881万辆销量见顶之后,开始下滑走低,一直到2020年才开始起势。

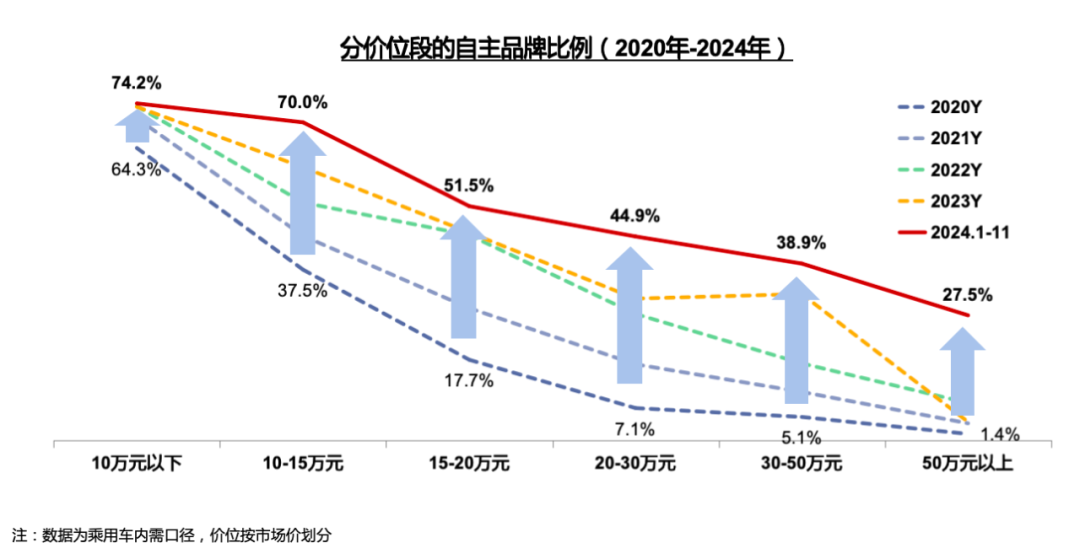

按照价格区间来看,自主品牌在10万元、10万-15万元区间占据绝对优势,市场份额分别占74.2%和70%,价格越往上,市场份额逐渐减少,在15万-20万元、20万-30万元、30万-50万元、50万元以上,市场份额分别是51.5%、44.9%、38.9%和27.5%。

徐长明分析认为,自主地位提升是三因素在这一历史节点相交汇而形成的。

其一,人均GDP达到1万美元。

这是符合经济发展规律的。先导国家发展历史表明,人均GDP达到1万美元就是一个国家本土品牌崛起的转折点,我国已经到了这样的阶段,未来只要经济仍顺畅发展,这是不可逆的。在供给侧,技术水平、制造水平快速提升;在消费侧,有对国货的自信、特别是年轻人的认可。

其二,电动化与智能化新机遇。

电动化、智能化是新的机遇。自主品牌卖100辆乘用车有70辆是新能源,反观合资品牌卖100辆车有7辆是新能源,在新能源上前者是后者的10倍,所以这就感觉到电动化实现了领先。

关键是消费者更认可中国的电动车技术。

一位吉利星越L用户称:“油车时代自主品牌的车卖得便宜一些,因为它的技术不如合资品牌的车,合资品牌的车就是有一些溢价。但是新能源赛道现在是反过来的,中国就是做得最好的。”

一位特斯拉Model 3的用户认为:“合资现在的新能源车还真没有自主的强,包括技术电池,还有电控、电机。”

在智能化程度上,消费者认为自主品牌比合资更好。

2024年上半年,从智能座舱典型功能分品牌类型渗透率来看,蓝牙钥匙在传统豪华车上只有5.6%的装车率,在普通合资品牌的装车率占9.7%,在普通自主中占60%,在造车新势力中占97.8%;透明底盘方面,自主品牌装车率达50%-60%,合资品牌只有1%-4%。

消费者对智能化的认知发生了很大变化。

一位蔚来ET5用户认为:“以前那些比较大牌的BBA这些,这种技术太陈旧了,还在沿用以前的很多东西,所以它的内饰更新太慢了,也不好看,而且很机械,很传统,我就喜欢比较简洁、智能化的东西,我觉得它们这块还是可以学学造车新势力的一些东西。”

一位奔驰EQA用户称:“合资和豪华品牌采用自主、新势力技术造电动车是好事,说明我们这个技术比它自己研发的好。”

电动化与智能化共同促成了自主品牌的崛起;自主品牌走向高端,电动化是基础,智能化赋能作用更大。

其三,激烈竞争。

油车时代的竞争没那么激烈,电动车时代的竞争突然加速。

徐长明认为,因为一批新势力进来了,他们的商业逻辑发生变化,油车要靠自己挣钱来做,电动车都是靠融资,只要能融资就能打价格战,一辆车亏十几万就敢打,所以竞争激烈。

目前,已经有胜出的新势力,理想已经胜出,赛力斯和华为合作也胜出了。

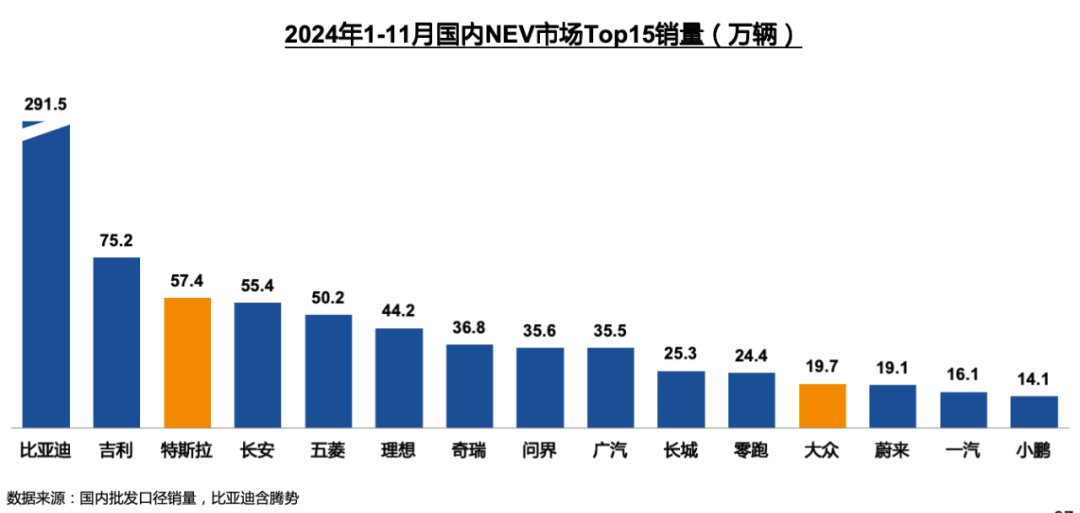

2024年1-11月国内NEV市场Top15榜单上,只有两个合资(外资)企业:一个特斯拉,一个大众。

比亚迪和吉利的优势

在分析中系品牌崛起之势形成的原因之后,徐长明对各车企做了点评。

比亚迪的两个优势:规模和技术。

规模上,比亚迪是全球最大的新能源车企,以427万辆的年销量,目前排名全球第四,仅次于丰田、大众汽车集团和现代汽车集团。

比亚迪的PHEV有技术优势,至少领先全球2-3年,并且其认为油转电的过渡期会很长。

比亚迪认为,油转电有两个路径,一个是直接从油车换BEV,一个是油车换PHEV再换BEV,采用后者路径的多,这至少有十几年甚至更长的过渡时间。

比亚迪会持续大力度研发PHEV。比如2000km续航的车,秦L DM-i的油箱容积由48L提升至65L,从理论上来看并不是资源更节约,但深受消费者欢迎,消费者买单、认账,这是极大的卖点。

在价格策略上,比亚迪采取清场式降价,把来自技术优势、规模优势、支持政策、供应商等来源的收益等都用于价格战。

品牌力和品牌溢价方面,比亚迪成为电车的标杆,相当于油车时代的大众和丰田品牌。油车时代大家买车不是丰田就是大众,现在买电车一定要跟比亚迪的车比较,会衡量比比亚迪好还是差。

比亚迪的出口思路在2024年改变了,由原来的稳健变为国内国际双加速,2024年其出口43.3万辆,预计2025年目标是80万-100万辆。

和比亚迪贴身肉搏的吉利的突出优势:研发制造与国际化。

吉利汽车2024年的销量目标为200万辆,实际完成销量为2176567辆,超额完成了全年销量目标,同比增长超32%。

由于14年前收购沃尔沃,无论是研发制造,还是资本运作,吉利的国际化能力比别的车企要强。

油车中,星越L以26.7万辆的成绩夺得2024年度燃油SUV销量总冠军。它的发动机和沃尔沃是同产线、同工艺。

新能源中,极氪品牌有母公司的资源共享,比如在研发、制造、采购、渠道,市场基盘等方面,在集团的全力支持下,有自己的产品力和服务能力,是自主品牌为数不多的在高端品牌打出影响力的。

2024年,极氪销量为22.2万辆,同比增长87.2%。

新智驾:华为和小米

提到新智驾,让用户第一时间想到的就是华为和小米。

鸿蒙智行2024年的总销量为444956辆。这一销量数据表明鸿蒙智行从2022年的“万级”和2023年的“十万级”跃升至接近“五十万级”。

华为车BU与赛力斯、奇瑞、北汽、江淮汽车合作,鸿蒙智行赋能问界、智界、享界、尊界“四界”。

除了问界M9是90万元级别、尊界是百万元以上级别,其他含华系的车均价在35万-40万元。

问界靠着华为智驾成为销售标杆,其4S店的盈利水平最高。据汽车商业评论了解,问界经销商单车销售利润在1万元以上。这也是亏损的BBA经销商大规模“改头换面”摇身一变成为问界经销商的原因。

靠着花粉和溢价加持下的品牌效应,华为汽车业务独立出来成立吸引阿维塔、赛力斯等车企和零部件巨头投资的深圳引望智能技术有限公司,估值达1150亿元。华为用别的车企1/2甚至更少的投入,获得了巨大的智驾影响力。

小米在2024年一共卖出13.95万辆SU7。小米最大的特点是超强的营销能力。很多车企高管层层打造网红,最后没几个网红,没有人能随随便便成为雷军,全国就一个雷军,不可复制。

雷军用一种谦卑的态度,从各个角度打造正向的IP。当然,他自己也占据了营销环节的赢利点,供应链的价格压得很低。

但供应商还是愿意为小米供货,因为看好小米汽车的未来。和特斯拉要求供应商绝对保密不同,小米将供应商的名单公开,均是业界前三名的头部供应商。

经销体系对华系和小米的评价也不同。

经销商的评价是“问界让我活得滋润,小米让我活着”。赛力斯为问界经销商提供保险和贷款,小米的专卖店只做销售和售后服务,营销环节的盈利点自己占有较多,由自己100%投资的交付中心直营,垄断全部增值业务,不像赛力斯这么大气。

小米的增程车型也是新增长点。两三年之后,若其年销量达到50万辆,再加上单价较高,这将是令传统车企感到压力最大的新新势力。

理想和蔚来

新势力中,理想2024年交付500508辆汽车,超额完成50万辆的销量目标。

理想对客户的理解、对产业的理解非常透彻。不论是对客户的理解——在其他车企都选择纯电动赛道之时,只有理想做增程,将SUV第二排仰角减小、匀出15公分给后备箱,还是对产业的理解——4个部分1/4,上游、制造、销售、服务,其采用销售成本低的直营方式,获得了较高的利润。

虽然其在纯电领域的探索并非一帆风顺,但2024年三季度,理想的车辆毛利率达到20.9%。

蔚来在2024年完成了221970辆的销量业绩,同比增长38.7%。它是新势力里对中国品牌贡献最大的,让中国消费者接受新能源高端品牌的正是蔚来。

蔚来在2024年12月的销量也达到了31138台,单月交付量创新高。这也是它下一步发展的关键,只要月销达到3万辆,就全盘皆活。怎么将销量提上去,是非常重要的关键点。

蔚来对于品牌价值观、对供应商比较友好的战略合作伙伴意识,是做得相对比较好的。

长安,奇瑞,长城

长安是央企甚至国企里市场化能力最强的,2024年销量为268.38万辆,同比增长5.12%,与2023年同期82%的增幅相比,放缓了不少。

但它的机制灵活,电动化的基础能力还在,只要方向校准,两年之内就能再扳回涨势。2024年,其新能源车销量为73.46万辆,同比增长52.8%。

奇瑞是两个市场(国际+国内)、两条路线(油+电)都做。

2024年,奇瑞集团销量为260.3万辆,同比增38.4%,创历史新高;出口超过114万辆,占其全年总销量约44%,国际业务盈利,带动总体盈利状态良好。

在电动化成为潮流的国内,奇瑞是少数还敢说做油车的车企。2024年其新能源汽车销量为58.36万辆,拉动大盘的还是油车。

奇瑞的新媒体营销做得非常好,有些车企强调灵魂要掌握在自己手中、不能丢了灵魂,谦虚又聪颖的尹同跃高调宣传与华为的合作,为智界R7的俏销创造流量贡献。

长城是几个企业中唯一一个跟比亚迪、奇瑞、吉利、长安拉开销量距离的,其2024年销量为123.33万辆,同比微增0.21%,跟年初制定的销售目标比,仅仅完成了64.9%,且连续四年未完成KPI。

但是长城做的工作基础很扎实,比较看重盈利能力。电动车这么赔钱,它节制地控制了电动车的发展速度,也因此赚爆了。根据业绩预告显示,长城汽车预计2024年净利润124亿元-130亿元,同比增长76.6%-85.14%。

按净利润上限计算,长城汽车2024年的单车利润是1.13万元,超过了比亚迪,相当于长安汽车的5倍,甚至高于理想汽车。

合资品牌

合资品牌在中国市场仍有较大机会。

在油车市场中,合资品牌占有明显的优势,而且越高端的油车,合资品牌优势越明显。三辆豪车中,有两辆是选合资的。

另外,在快速发展的电动车市场,外资品牌未来也仍有机会。

一份7442名合资油车用户参与的调研显示,一共有76.5%的用户愿意购买合资品牌的新能源汽车,现在不买只是对车不太满意,但客户基础还在。

根据乘联会数据,2024年国内车市累计零售2289.4万辆,同比增长5.5%。其中新能源车零售1089.9万辆,同比增长40.7%,燃油车2024年的零售为1199.5万辆,与2023年相比下降了14%,已经降到52.4%的市场份额。合资品牌亦出现不同程度的下降,但在燃油车这么大基数的降幅之下,BBA、丰田、大众这些强势品牌未来在中国应该还是有很大的发展前景。

还没有评论,来说两句吧...