截至2025年1月16日,国内各部门接连公布了12月的出口、社融、通胀各项数据,相关数据表现可以说不好也不坏,更多是体现出政策端的连续性。回顾2024年全年,“化债”这一主题在各项金融数据的演变中均有体现,12月的数据则是答卷的“最后一题”,某种意义上反映了宏观经济数据2024年的成绩。

在12月中央政治局会议对2025年定调后,当前市场可以说处于一种预期不强,现实偏弱的空窗期阶段。而2024年最后一个月的数据,或许能在一定程度上反映未来各项政策与工作会议的部署方向。如何理解截至12月的2024年宏观数据趋势?其间又能看出什么对未来的启示?

化债年末成效渐显,社融结构有望改善

12月,全国社融新增金额为2.86万亿元,同比多增0.92万亿,存量社融增速为8.0%,环比上升0.2个百分点,整体上略超出市场预期。具体来看,12月政府债新增1.76万亿,同比多增8288亿元,是拉动社融增长的主要项目,而拖累项主要是社融口径下达到人民币贷款金额,体现的依旧是来自社会层面的有效需求偏弱。

从全年视角来看,2024年度社会融资规模累计增量为32.26万亿元,较去年少增3.32万亿元,政府债相较去年进一步提升,达到11.3万亿元,而本币贷款则降低至17.05万亿元,较去年同比下降5.17万亿元,是社融降幅的主要贡献者。值得一提的是,股票社融增量在2024年仅有2900亿元,较去年同期的7931亿元同样有较高降幅。

自2023年7月中央政治局首次提出“制定一揽子化债方案”以来,金融政策的主旨就一直聚焦于地方化债。与之对应的“经济增长”诉求固然重要,但其优先级依旧在化债之后。而反映在社融层面,则是收益偏低但安全性较高的政府负债规模提升,而回报相对偏高的企业负债则增量不足。同时,低风险的倾向使社会融资需求走弱,带动本币债持续走低。

但随着“化债主题”运行了11个月后,其成果在12月也算有所显现。12月在政府债券同比增速维持高位的背景下,住户贷款的同比增速同比迎来改善,而人民币贷款的少增情况也较前11个月有了较大改善。12月住户人民币贷款环比增加约3500亿元,余额同比增长约3.4%,增速较前月提高超过0.1个百分点,逐渐体现出筑底的趋势。

在1月14日的国新办发布会上,人民银行副行长表示,“人民银行实施货币政策主要考虑国内经济金融形势,当然也会兼顾内外平衡”。在维持了较长时间的化债政策后,2024年的货币政策或能在一定程度上调整内部的优先级,使“化债”与“增长”的比重相对平衡。

当然,在化债工作尚未宣布告一段落之前,预计在2025年政府债依旧会是社融的重要增加那个贡献。但随着2025年“两新”消费刺激政策的延续,2025年的企业贷款需求或许有望进一步提升。同时,在央行宽货币、宽信用的决策下,央行或更加积极地支持金融机构增加信贷投放,以抬升目前偏低的物价水平。

化债增长平衡重调,政府债对消费支持力度或加大

直观地来说,目前围绕国内经济的主要问题无外乎总需求的不足,这已经是官方与民间达成的共识。需求从来源可区分为内需与外需,而从需求主题分类则来源于政府性需求和民间需求。在上述四项需求中,外需依赖海外经济的变动,本身可调控性有限,而民间需求的降低从根本上来说是人口老龄化+人口减少导致的,短期内也很难有根本上的转变。想要解决目前的需求问题,最终能实现的可能还是通过政府需求拉动内需这一条路。

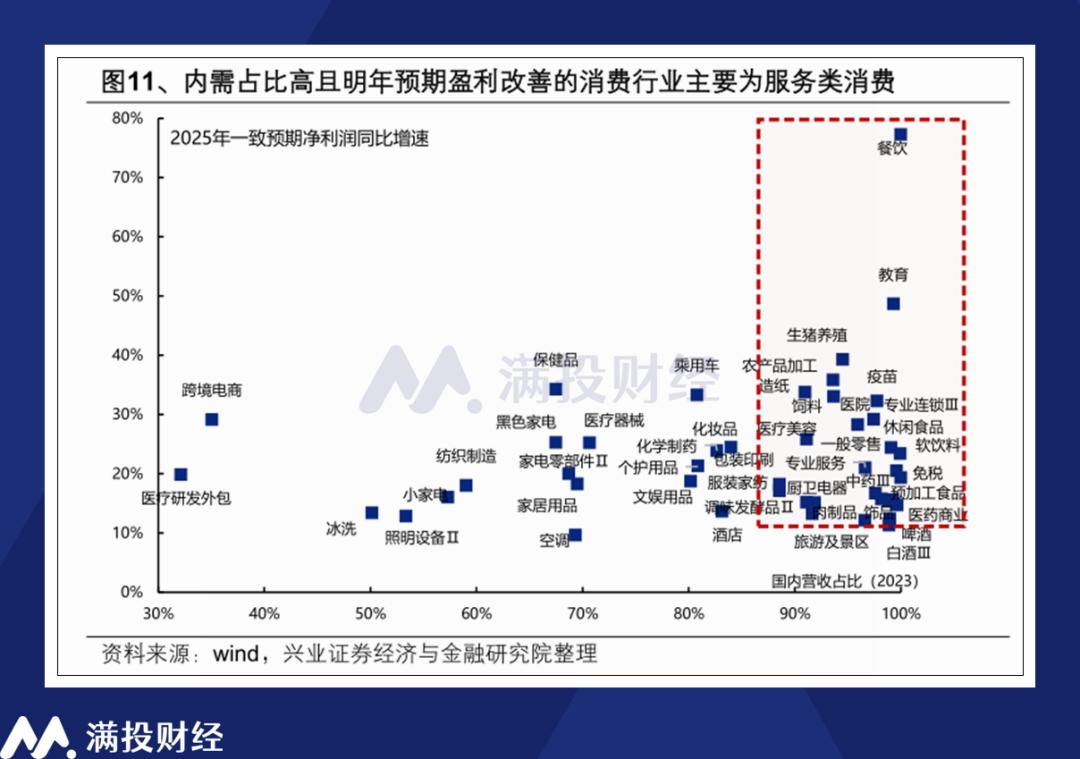

从2024年末汽车、家电以旧换新政策的出台与延续来看,目前政府对内需拉动已经开始持续执行,且从成果来看也确实明显。近期“两重”和“两新”财政支持范围或扩大,将消费电子产品纳入了补贴范围内,进一步拉高市场的商品消费需求。展望后续,政府在该领域的政策力度或进一步加大。考虑到商品周期以及补贴边际效率的下降,后续诸如餐饮、娱乐等服务业的消费补贴同样有望提上日程,改善相关企业的利润。

而聚焦过往的政府投资需求,无外乎基建与制造业,而在过去的2024年中,其主要的表现形式便是“制造业高企+房地产低迷”的格局。而剔除房地产之外的第三类基建投资类别则主要由交通运输、仓储、邮政业、水利、环境和公共设施管理等项目,在“化债+增加刺激”政策预期下,2025年的基建增速有望提升。

结合日前开工的雅鲁藏布江下游水电工程,以及此前预计高速增长的2025年风电装机规模,政策端对2025年基建投资的拉升或有相当一部分会聚焦于新能源基础设施的建设,其间包括储能、水电、风能等。而另一方面,随着政策对房地产的限制松绑,2025年房地产低迷的格局或能够得到一定的改善。

具体到执行方法上,根据此前“扩充赤字”的政策预期,2025年的政府债、专项债的发行力度或进一步迎来提升。且与2024年不同的是,2025年的发债方向或能够得到央行的“平衡”,其聚焦点从防风险向促发展倾斜。

从最终的目标导向来看,自然是通过政府投资需求带动民间需求,通过政策支持居民的收入和就业,通过居民的消费来支持消费品价格,最终带动通胀回升。但最终是否能够达成这一目标,笔者很难给出结论。政策为消费和投资带来的正向激励终究有限,而外需同样是值得期待变量。只希望居民消费信心的扭转,能够比预想的来得更早一些。

本文来自微信公众号,作者:化卿,36氪经授权发布。

还没有评论,来说两句吧...