内容提要:

11月新增社融2.34万亿元,同比减少4.7%,比市场预期的2.9万亿元低20%。其中企业融资减少0.37万亿,连续第四个月修复资产负债表。居民存贷款双双减少,家庭部门继续修复资产负债表。公共债券大幅增长,各地行政机构继续演唱货币宽松的独角戏。11月份M1降幅显著收窄,可能是一种不可持续的假性现象。

一、企业融资减少0.37万亿,连续第四个月修复资产负债表。

11月份企业部门新增社会融资5678亿元,同比减少了3744亿元,下降39.7%。减少规模比上个月的3005亿元明显放大。这是企业部门第四个月减少社会融资,修复资产负债表。

其中,企业部门新增贷款2500亿元,同比大幅少增5721亿元,为近十年以来同月最低,其中短期贷款净减少100亿元,同比少增1805亿元;新增中长期贷款2100亿元,同比减少2360亿元,减少52.9%。中长期贷款同比降幅不仅维持高位,还比第二季度、第三季度明显回升。第二季度企业部门中长期贷款同比下降38.0%,第三季度收窄至27.2%,但10-11月又再度扩大至70%附近。

有的分析师认为,企业虽然对信贷需求继续走弱,但对直接融资兴趣大增。

从数据来看,11月新增企业债融资2428亿元,同比多增1040亿元,对比此前8月至10月累计同比少增3852亿元,似乎企业在减少贷款的同时,对发债情有独钟。

但实际上,2024年11月,城投债发行量3548亿元,环比、同比分别增加636亿元和697亿元,城投债新增量占到债券新增融资的67%。而有资格发行城投债的,均为打着企业旗号的各地投融资平台。

企业融资需求持续大幅下滑,这意味着在持续的消费低迷、库存高企、产能闲置、出口预期走弱等困扰企业发展的问题面前,央行持续的降准降息等货币宽松政策,对企业扩大生产几乎没什么效果。

二、居民存贷款双双减少,家庭部门继续修复资产负债表。

很诡异的是,媒体都在报道10月份、11月份楼市如何火爆,但金融数据和行业数据均显示,居民部门消费、投资继续谨慎,并致力于修复债务收入比过于风险的资产负债表。

11月居民新增贷款2700亿元,同比减少225亿元,下降7.7%。

其中,短期贷款净减少370亿元,为近十年以来首次负增长,2017-2021年同期均值为2068亿元,2022-2023年同期均值为560亿元。

在房地产救市政策诱多之后,中长期贷款略有好转。11月份家庭部门新增中长期贷款3000亿元,同比增加669亿元,增长28.7%。与2020-2021年同期的5000亿以上的规模对比,差距较大,但较2022-2023年同期的2000亿以上对比,略有改善。但这种改善能否持续,有待观察。

因为从对10月份的观察来看,新增中长期贷款略有好转,是建立在存量利率降低后,提前还贷减少基础上,而非家庭为了买房而增加贷款上。金融时报报道称,今年10月个人房贷发放量超过4000亿元,提前还款金额减少,提前还款额占个人住房贷款余额的比重明显低于一揽子增量政策出台前的8月。可以合理推测,这一现象在11月还在持续。

中指研究院的数据也能支持这一合理推测。1-11月,TOP100房企销售总额为3.85万亿元,同比下降32.9%。其中 11月,TOP100房企销售额同比减少9.5%,环比减少18.6%。同比降幅收窄为基数更低所致,环比减少约2成,意味着9月24日的降息降准降首付的史上最大力度救市政策对商品房销售的刺激,仅延续了10月份一个月,到11月份政策对商品房的需求刺激作用已经明显降温退潮。

11月家庭部门新增存款0.79万亿元,同比减少0.12万亿,下降13.1%。

再结合家庭部门短期贷款转负,反映了家庭部门的消费预期和房地产投资预期尚未逆转。新增存款、贷款双双减少,意味着家庭部门将修复资产负债表放到了消费与投资之前。

三、公共债券大幅增长,各地行政机构继续演唱货币宽松的独角戏。

11月,在企业、家庭、公共部门三大部门中,仅公共部门新增社会融资大幅度增长,成为社会融资中的一枝独秀。

11月份,公共部门新增社会融资1.31万亿元,同比增加1588亿元,增长13.8%。

公共部门新增债券大幅增长,主要受到置换债大规模发行的支撑。今年置换债发行总额度2万亿元,其中11月发行了1.0852万亿元, 12月还有约0.9万亿元置换债发行额度。

1月至11月份,新增公共债券9.54万亿元,在新增社会融资总额中占比32%。11月份,新增公共债券在新增社会融资总额中的占比已经大幅度增加到56%,如果再加上各地投融资平台的新增社会融资,公共部门在新增社融中的占比,可能在7成左右。如果货币宽松成了公共部门的独角戏,说明我们的经济刺激措施存在较大的问题。

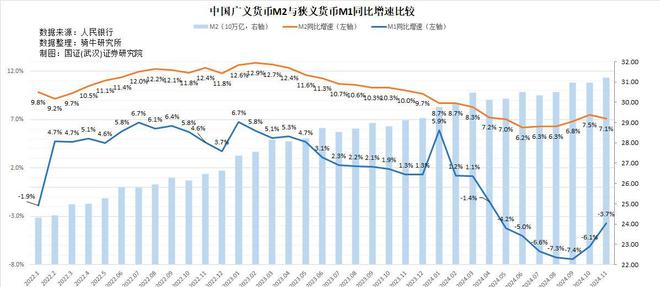

四、11月份M1降幅显著收窄,可能是一种不可持续的假性现象。

11月广义货币供应量M2为311.96万亿元,同比增长7.1%,增速比上个月回落0.4个百分点,也低于市场预期的7.5%。

狭义货币供应量M1为65.09万亿元,供应同比下降3.7%,虽然为连续第8个月负增长,但较上个月6.1%的降幅,收窄了2.4个百分点。且为连续第二个月收窄。

由于M2增速回落,M1降幅收窄,M2与M1的增速差,从10月份的13.6%收窄到10.8% 。

不少机构与分析师认为,这是因为化债政策推进改善了企业现金流。

三郎认为这种看法片面而肤浅。因为:

第一,地方隐性债务置换,一手发低息长期置换债,一手还高息短期贷款,与企业现金流没有半毛钱关系。

第二、M1降幅收窄,大概率是一种不可持续的假性现象。

从M1的构成项来看,11月新增单位活期存款1.58万亿元,为2010年以来同期最高,同比大幅多增1.62万亿元,也显著高于 2020-2023年同期均值0.55万亿元。

造成这种异常现象的背后,大概率是11月份开始的置换隐性债务的专项债发行之后,部分资金流向企事业单位(投融资平台),还来不及用于归还贷款,置换债务,暂时以企事业部门活期存款的形式存在。不过新增单位活期存款较2020-2023年同期高出1万亿,债务置换的影响最多不超过8000亿元。

从具体金额来看,今年2万亿额度的置换隐性债务的专项债,11月发行了1.0852万亿元,其中只有约0.25万亿元已用于置换,剩余 的0.852万亿元,存在企事业部门的活期存款中,占到这个月新增M1的一半。

此外,也可能与置换债有关,也可能与财政支付进度有关的财政存款,11月份新增了0.14万亿元,而去年同期净减少了0.33万亿元。财政性存款同比增加0.47万亿元,占到这个月新增M1的四分之一强。

如果我们剔除置换债活期存款和财政新增存款,那么M1同比将减少5.7%,与10月份M1的下降幅度6.1%就较为接近了。

所以,三郎认为,M1降幅收窄,大概率是一种不可持续的假性现象。

还没有评论,来说两句吧...