受春节假日临近、企业员工集中返乡等因素影响,1月份制造业PMI回落到荣枯线之下。

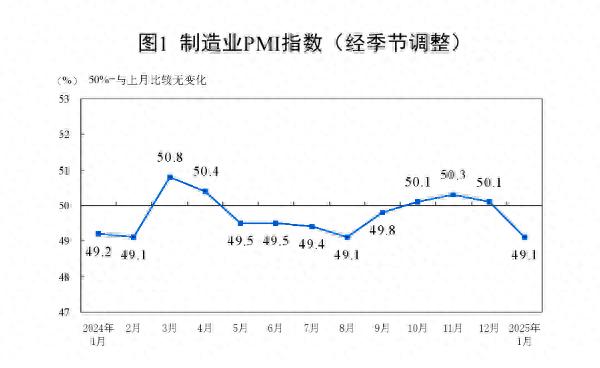

国家统计局1月27日发布的数据显示,2025年1月份,制造业采购经理指数(PMI)为49.1%,比上月下降1.0个百分点,制造业景气水平有所回落。企业对后市预期较为乐观,生产经营活动预期指数为55.3%,较上月上升2个百分点,表明多数制造业企业对节后市场发展信心增强。

中国物流与采购联合会特约分析师张立群分析,1月份PMI指数出现回落,且回到荣枯线以下,表明经济回升态势尚不稳定。价格类指数有所回升,表明前期政策改善供求总量关系的效果有所显现;订单类指数回落,反映需求不足的企业占比超过60%,表明需求不足问题仍然突出;生产指数、采购量指数、进口指数回落,表明企业生产经营活动波动较大。

张立群表示,综合看,当前政策引导的预期向好与市场引导的需求收缩正在激烈角力态势,要全力以赴抓紧、抓实逆周期宏观调控的各项工作,特别要尽快加强、加大政府公共产品投资对企业订单的有效带动作用,持续引导需求回暖,企业信心提升,促进企业生产经营活动持续活跃,经济增速持续回升。

主要受季节性因素影响

从需求端来看,受季节性因素影响,当前制造业多个行业的市场需求偏弱运行,企业接单整体有所回落。1月份,制造业新订单指数为49.2%,较上月下降1.8个百分点,在连续3个月运行在50%及以上后回落至收缩区间。

中国物流信息中心专家文韬表示,企业接单回落,主要是受季节性因素影响。一方面,由于2025年春节在1月,大量消费品贸易商提前备货,订单在2024年11-12月已经大量释放,到2025年1月时有所放缓,消费品制造业新订单指数降至收缩区间,降幅超过4个百分点;另一方面,随着春节临近,加上大部分地区气温较低,室外施工活动放缓,而且春节通常也是化石能源和金属冶炼行业的淡季,因此1月基础原材料和装备设备的市场需求也有一定波动。

此外,由于欧美节日消费旺季已过,制造业出口也相应有所放缓,新出口订单指数为46.4%,较上月下降1.9个百分点,主要是消费品和电子产品出口放缓。

从生产端来看,生产活动短期有所放缓,尤其是基础原材料和消费品制造业较为突出。1月份,由于需求端偏弱运行,加上春节假期临近,企业生产活动短期有所放缓,生产指数为49.8%,较上月下降2.3个百分点,在连续4个月运行在52%左右后降至收缩区间。

文韬分析,从行业来看,较为突出的是基础原材料行业和消费品制造业。受季节性因素影响,这两个行业需求有所回落,带动生产活动放缓运行。基础原材料行业生产指数较上月下降超过3个百分点,至47%左右,在连续3个月运行在50%以上后降至收缩区间;消费品制造业生产指数仍保持在略高于50%的水平,但较上月下降3个百分点。

企业资金压力有所缓解

价格方面,受国际地缘政治局势、主要经济体经济刺激政策、国际石油供给端变化等因素的影响,国际化石能源价格有所上涨,带动我国制造业原材料价格整体趋稳,1月份购进价格指数为49.5%,较上月上升1.3个百分点,其中基础原材料行业购进价格指数超过49%,较上月上升3.5个百分点。出厂价格指数为47.4%,较上月上升0.7个百分点,结束了连续2个月的下行态势。

文韬表示,从近期走势来看,自2024年11月以来,制造业购进价格指数和出厂价格指数均连续运行在收缩区间,表明原材料和产成品价格保持同向变化,企业产销两端价格的协同性有所改善,资金压力也不断缓解。企业调查显示,1月反映资金紧张的制造业企业比重为28.5%,较上月下降1.1个百分点,不仅在连续多月30%左右波动后明显下降,也创下有本项调查以来最低水平。

2024年我国持续加大逆周期调节力度,政策效果不断显现,企业和民众获得感较强。企业对后市预期也较为乐观,1月份生产经营活动预期指数为55.3%,较上月上升2个百分点,而且四大行业、不同规模企业的预期指数都有所上升,表明当前企业预期普遍乐观。

文韬表示,2025年是十四五规划的收官之年,政策仍有进一步发力空间,为宏观经济注入更强动力。一季度随着春节过后各地集中复工复产,“两重”“两新”等一揽子政策持续推进,中央经济工作会议部署任务逐步落实,制造业将稳定向好运行。

(本文来自第一财经)

还没有评论,来说两句吧...